Ako (ne)investovať do zlata

Zlato patrí medzi najpopulárnejšie drahé kovy už doslova celé tisícročia. Svoju popularitu získalo vďaka svojim výnimočným vlastnostiam, akými je výborná odolnosť voči bežným vplyvom, výnimočná kujnosť, vodivosť či vysoký lesk. Všetky tieto vlastnosti spolu s obmedzeným výskytom robia zo zlata ideálny ušľachtilý kov pre výrobu šperkov.

Zlato avšak nemá využitie iba v šperkárstve. Vo veľkom sa využíva taktiež ako uchovávateľ hodnoty, pričom napríklad centrálne banky štátov držia svoje reverzy aj vo forme fyzického zlata. Len samotné USA drží vo svojich sejfoch vyše 8000 ton fyzického zlata, pričom vyše 30 krajín má vlastné zlaté rezervy prevyšujúce 100 ton.

Oplatí sa avšak držať fyzické zlato aj bežným ľuďom? Dáva zmysel doň pravidelne investovať či sporiť?

Poďme sa spoločne pozrieť na tieto, ako aj ďalšie otázky spojené s investovaním do zlata.

Oplatí sa investovať do zlata?

V prvom rade treba povedať, že na túto otázku neexistuje úplne jednoznačná odpoveď. Dôvodom je predovšetkým absencia celkového obrazu, ako aj a zámeru takejto investície.

Budem avšak vychádzať z určitých predpokladov a cieľov, ktoré môžu človeka viesť k myšlienke investovať do zlata.

1. Investovanie do zlata s cieľom maximalizovať potenciálny výnos

V súvislosti s investovaním do zlata sa často stretávam s tým, že ľudia investujú do zlata čisto s cieľom zarobiť. Nejde im teda ani tak o to, či ide o investíciu do zlata alebo nie, zaujíma ich prioritne konečný výsledok takejto investície.

Bohužiaľ zlato, podobne ako ostatné drahé kovy či ropa, je len komodita. Inak povedané – zlato nič nerobí. Negeneruje žiadnu pridanú hodnotu. Jediný spôsob, ako zarobiť na investícii do zlata, je, že jeho cena z dôvodu zvýšeného dopytu v budúcnosti porastie a vám sa teda podarí vašu investíciu predať na vyššej cene, ako ste ju nakúpili.

Na druhej strane pri investovaní do akcií, kedy človek vlastní časť danej spoločnosti, má investor právo podieľať sa na zisku spoločnosti (dividendu), ktorý dokáže daná firma vygenerovať. Investovanie do akcií je teda po tejto stránke diametrálne odlišné od investovania do zlata, nakoľko akcie vedia prinášať investorom finančné toky v podobe dividend a tí tak vedia na danej investícií zarobiť aj v prípade, že cena akcií zostane nezmenená.

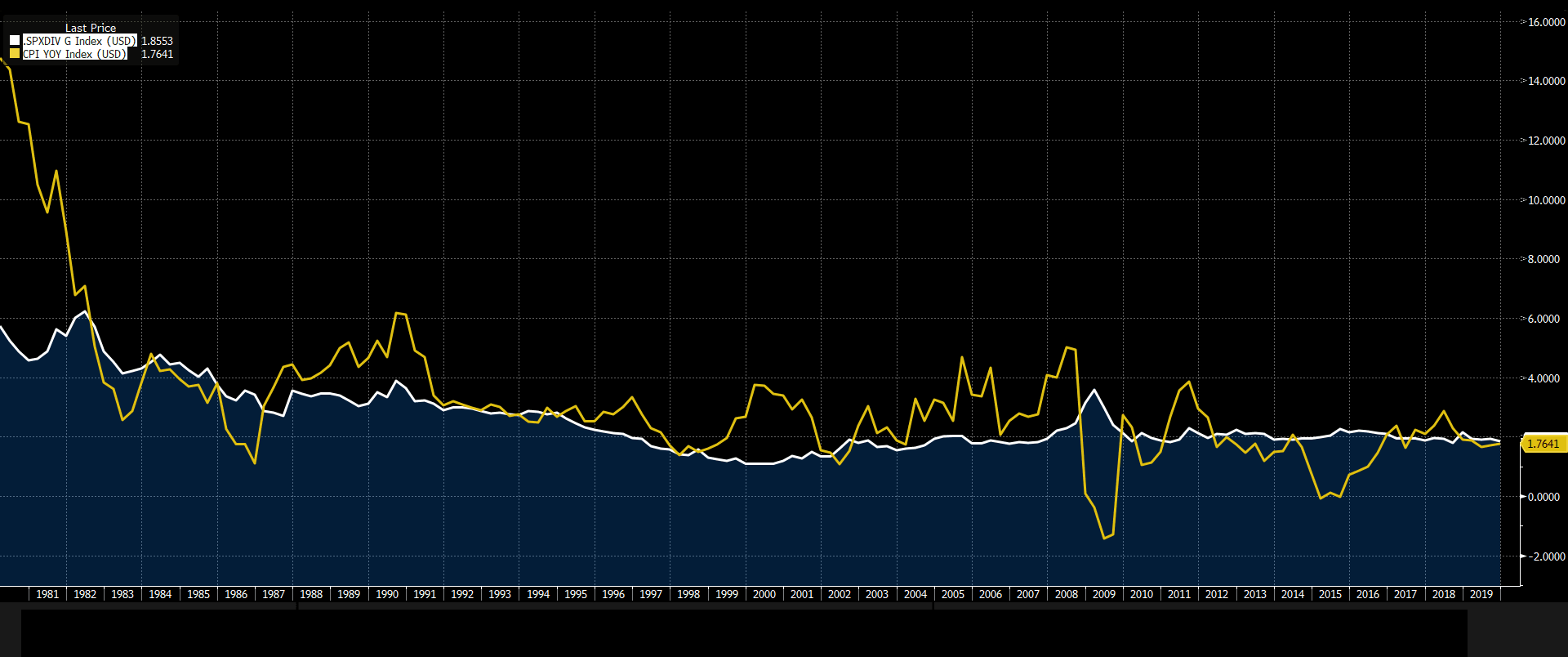

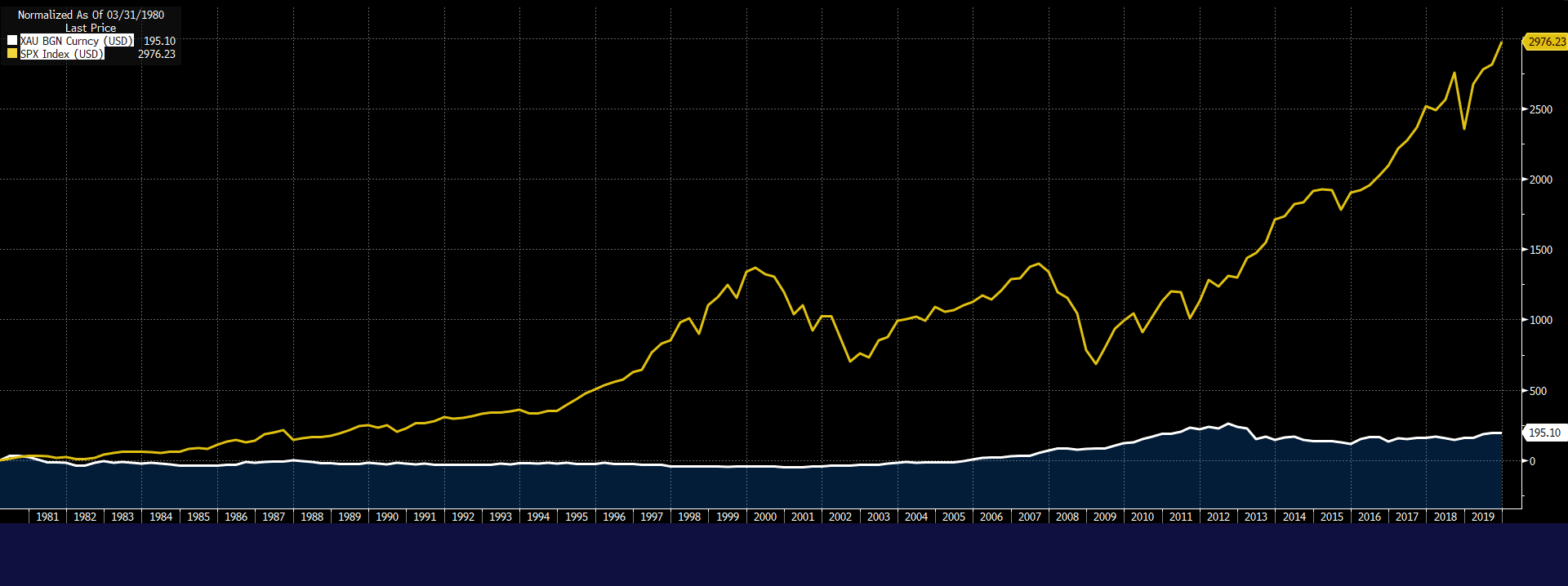

Tento rozdiel v zlate a akciách vidieť predovšetkým na dlhodobom porovnaní, kde môžeme vidieť, že zatiaľ čo cena akcií z dlhodobého hľadiska aj napriek všetkým krízam a recesiám viacmenej stabilne rástla (nakoľko dané firmy stále robia maximum preto, aby sa im darilo a stále prinášajú pridanú hodnotu ako svojim zákazníkom, ako aj svojim akcionárom), tak cena zlata sa až na vybrané obdobia veľmi silného rastu, držala na veľmi podobných úrovniach.

Tieto obdobia silného rastu sú charakteristické vysokým dopytom, ktorý výrazne pozitívne ovplyvnil cenu zlata a to v týchto obdobiach rástlo dokonca výraznejšie, ako akcie. Ak sa avšak pozrieme na dlhodobý horizont, napríklad 40 rokov, tak vidíme, že pokiaľ človek pri investovaní do zlata vyslovene netrafí ideálny čas na nákup, tak môže čakať aj viac ako 20 rokov, kým sa jeho investícia dostane do zelených čísel.

Na druhej strane pri akciách trhy dokázali zatiaľ v minulosti zmazať poklesy počas kríz a recesií v oveľa kratšom čase (od 1946 dokázali akciové trhy v priemere dohnať straty za 3,3 roka), pričom z dlhodobého hľadiska dosahujú oveľa vyššie a aj stabilnejšie zhodnotenie.

Dôležité je avšak podotknúť, že špeciálne pri aktívach so zápornou koreláciou (akými zlato a akcie sú), je veľmi výrazným faktorom samotná časová perióda. Ak by sme totiž chceli napríklad tvrdiť, že zlato dosahuje lepšie zhodnotenie ako akcie, bez problémov by sme našli periódu, kedy takéto tvrdenie bude pravdivé.

Čo z tohto porovnania vyplýva?

Predovšetkým to, že pokiaľ chcete investovať dlhodobo a vašim hlavným cieľom je maximalizovanie vášho zisku, zlato nie je ideálnou možnosťou. V tomto smere sú oveľa zaujímavejšie akcie, pri ktorých investujete priamo do firiem, pri ktorých na rozdiel od komodít, viete získavať taktiež aj dividendy. Tie predstavujú pri indexe S&P 500 (500 najväčších firiem v rámci USA) v priemere približne 2% ročne.

Z tohto pravdaže nevyplýva, že na investovaní do zlata sa nedá zarobiť. Veľmi dôležité je avšak pri takejto investícií samotné načasovanie a vplyv poplatkov na takúto investíciu. Preto dáva pri zlate zmysel skôr realizovanie väčších dobre načasovaných jednorázových investícií, ako pravidelný nákup či sporenie.

2. Investovanie do zlata ako ochrana pred infláciou

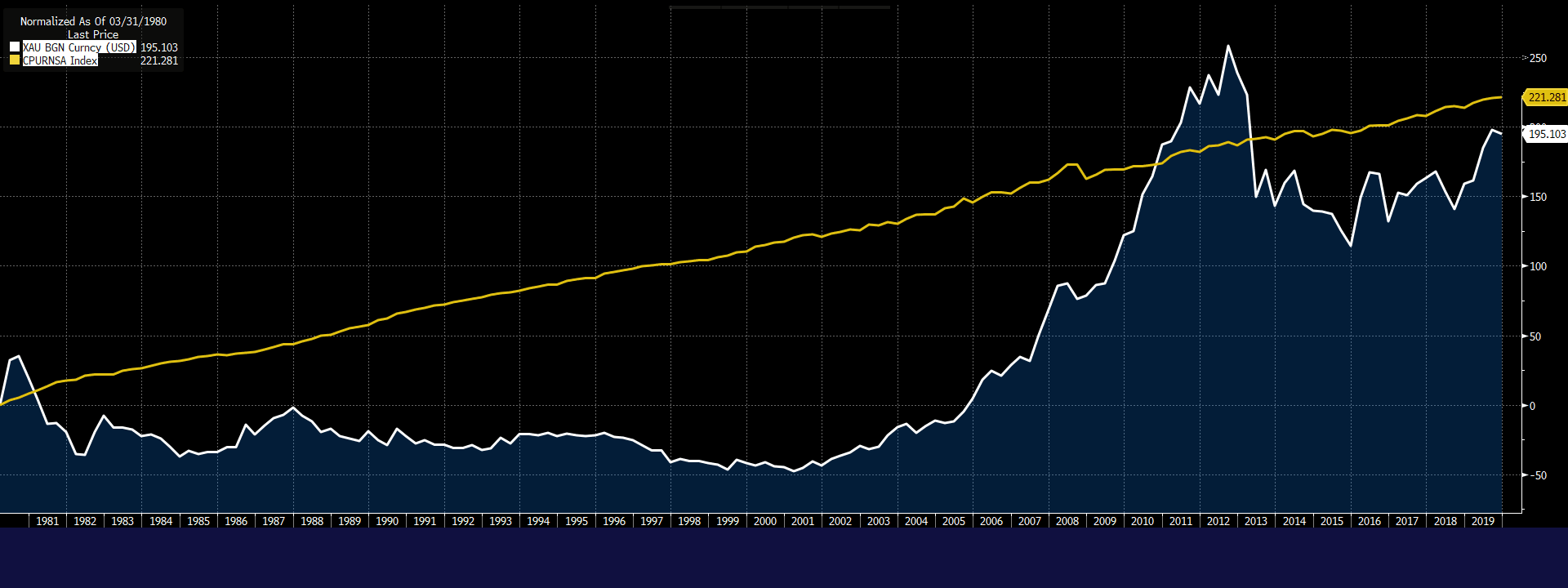

Takýto cieľ pri investovaní do zlata už dáva väčší zmysel a je aj reálnejší. Otázkou avšak je, či človek chce len ochrániť svoje peniaze pred infláciou, alebo chce aj dosiahnuť výnos nad úrovňou inflácie.

Ak totiž chceme z dlhodobého hľadiska (aj pri investovaní do zlata je dôležité mať kvôli cyklickosti komodít dlhodobý horizont) naše peniaze ochrániť pred infláciou, tak osobne nevidím dôvod, prečo by sme nemali chcieť okrem ochrany týchto prostriedkov, dosiahnuť aj ich reálne zhodnotenie.

Opäť sa teda dostávame k tomu, že podobne ako v bode vyššie, bude pravdepodobne aj pri tomto cieli výhodnejšie investovať do akcií, ako do zlata.

3. Investovanie do zlata s cieľom diverzifikovať riziko

Áno, toto je skutočne relevantný dôvod, prečo doplniť do svojho portfólia taktiež zlato.

Dôležité je si avšak položiť otázku, či chceme diverzifikovať naše investície len preto, že „je to dobré“ alebo aj skutočne preto, že to potrebujeme. Veľa ľudí totiž po prečítaní si rôznych článkov o diverzifikácii či rozložení majetku bohatých ľudí príde s tým, že určite musia aj oni výrazne diverzifikovať a že nie je dobré mať všetky vajíčka takpovediac v jednom košíku.

V tomto si dovolím citovať jedného z najbohatších ľudí histórie, Andrew Carnegieho, ktorý na adresu tohto košíka s vajíčkami povedal, že podľa neho je oveľa lepšie mať všetky vajíčka v jednom košíku a dávať na daný košík pozor.

„Don’t put all your eggs in one basket” is all wrong. We tell you “put all your eggs in one basket, and then watch that basket.“

Andrew Carnegie

Osobne si myslím, že pravda je niekde uprostred a treba skutočne rozlišovať, či takpovediac „je čo chrániť“ alebo ešte je človek len vo fáze budovania svojho majetku.

Veľa ľudí totiž prehliada pri pohľade na bohatých ľudí, ktorí majú svoj majetok výrazne diverzifikovaný, že ho majú takto diverzifikovaný až po jeho získaní. Teda od momentu, kedy už takpovediac bolo čo chrániť. Dovtedy avšak mali väčšinu svojich peňazí zainvestovaných v malom počte investícií a keby tomu tak nebolo, pravdepodobne by na tom nikdy neboli tak, ako sú.

Každopádne zlato vďaka svojim vlastnostiam a tomu, že je považované za tzv. „risk-off“ aktívum, do ktorého sa prelievajú prostriedky v prípade obáv na trhu, môže byť rozumnou súčasťou vášho portfólia. Dôležité je avšak, aby v ňom bolo optimálne množstvo prostriedkov a aby vás táto diverzifikácia rizika nestála na potenciálne vyšších výnosoch priveľa.

Mať preto z dlhodobého hľadiska v zlate uložených viac ako 10-15% nedáva podľa môjho názoru zmysel.

4. Špekulatívne investovanie do zlata

Špekulatívne investovanie do zlata je založené predovšetkým na vyššie spomínanej „risk-off“ charakteristike zlata a drahých kovov. Podobné vlastnosti majú taktiež napríklad švajčiarske štátne dlhopisy či japonský jen.

Realizácia takýchto investícií je využívaná či už ako hedging voči akciovým investíciám alebo aj ako stabilná zložka komplexných defenzívnych portfólií. Logika za touto stratégiou je pritom veľmi jednoduchá – v prípade obáv na finančných trhoch investori začnú sťahovať peniaze z akciových trhov či už do zlata alebo kvalitných štátnych dlhopisov, čo logicky pozitívne ovplyvní ich cenu.

Pri realizácii takýchto investícií je avšak kľúčové disponovať väčším objemom prostriedkov, ako aj vyššou odbornosťou. Vo všeobecnosti vedia byť ale takéto portfólia veľmi zaujímavou zložkou vášho portfólia, ktorá by mala svoju úlohu plniť predovšetkým v časoch paniky a neistoty na finančných trhoch.

Oplatí sa držať fyzické zlato?

Poďme sa pozrieť ešte na otázku samotného fyzického zlata a jeho využitia pri vyššie spomínaných investíciách do zlata.

1. Oplatí sa nákup fyzického zlata ak nám ide čisto o výnos?

Nie, neoplatí. Ak totiž investujeme do zlata čisto s cieľom zarobiť, tak je logické, že potrebujeme kvôli maximalizácii našich výnosov, držať náklady čo najnižšie.

No a nákup fyzického zlata je v tomto smere tou najhoršou možnosťou. Dôvodom sú predovšetkým vysoké marže, ktoré s nákupom fyzických komodít súvisia, pričom niekoľko percentná marža ako pri nákupe, tak aj pri predaji, vie v podstate úplne zosekať akýkoľvek potenciálny výnos z takejto investície.

V tomto smere je preto oveľa výhodnejšie investovať do zlata prostredníctvom cenných papierov, napríklad ETC (exchange traded commodities), ktoré sú kryté fyzickými komoditami. Nielen že vás takáto investícia výjde oveľa lacnejšie, ale navyše nebudete mať problém s jej predajom a viete sa vášho zlata „zbaviť“ doslova v priebehu niekoľkých sekúnd.

Dôležité je ešte podotknúť, že samostatnou kapitolou je nákup rôznych pamätných či zberateľských zlatých mincí. Tu je logicky nákup fyzických mincí jedinou možnosťou, pričom v závislosti od vzácnosti daných mincí sa dá na týchto minciach aj výraznejšie zarobiť, ako pri nákupe investičných tehličiek.

Dôvodom nárastu hodnoty týchto mincí avšak nie je ani samotná cena zlata, ale skôr umelecká a zberateľská hodnota daných mincí. Z tohto dôvodu sa nákupu zberateľských mincí nebudem ďalej bližšie venovať.

2. Oplatí sa nákup fyzického zlata ak chceme naše peniaze ochrániť pred infláciou?

V tomto prípade je situácia veľmi podobná a vo väčšine prípadov môžeme povedať, že ani v takomto prípade sa neoplatí nákup fyzickej komodity.

Výnimkou môže byť akurát tzv. „zlatá rezerva“, ktorú môžeme chápať ako menší / väčší obnos v zlate, ktorý je v ideálnej situácii riešený prostredníctvom jednorazového nákupu či už zlatých tehličiek alebo mincí. A ideálne priamo v mincovni.

Dôvodom tejto kombinácie sú opäť už spomínané poplatky, ktoré sú pri nákupe väčšieho množstva zlata výrazne nižšie (špeciálne pri nákupe tehličiek s vyššou gramážou). Podobný účel plní aj samotný nákup priamo v mincovni, ktorý vám vie opäť ušetriť niekoľko percent na marži, ktorú si naúčtuje prípadná inštitúcia / predajňa ako medzičlánok medzi vami a mincovňou.

Dôležité je ešte podotknúť, že takéto prostriedky uložené v zlate by mali byť vždy brané ako dlhodobá rezerva, ktorej účelom nie je zarobiť, ale ochrániť dané peniaze. Nejde teda prioritne o investíciu, ale rezervu na ktorú by ste za bežných okolností nemali siahať.

3. Oplatí sa nákup fyzického zlata ak chceme diverzifikovať riziko?

V tomto prípade je situácia opäť veľmi podobná tej vyššie a treba sa skutočne zamyslieť na tým, či nie je lepšou formou nákup cenných papierov, ako fyzického zlata. Nielen že je takáto možnosť oveľa lacnejšia, ale aj neporovnateľne flexibilnejšia.

Osobne teda odporúčam aj v tomto prípade realizovať vašu investíciu do zlata prostredníctvom cenných papierov a nie fyzického zlata.

4. Oplatí sa nákup fyzického zlata na realizáciu špekulatívnych investícií?

Nie, neoplatí. Našim cieľom je v tomto prípade (podobne ako v prvej možnosti) maximalizovať potenciálne výnosy z takejto investície, s čím priamo súvisí minimalizovanie nákladov. Z tohto logicky vyplýva, že fyzické zlato nie je v tomto smere tou správnou voľbou.

Opäť je teda výhodnejšie nakúpiť cenné papiere viazané na zlato, ako zlaté tehličky či mince.

Oplatí sa sporiť do (fyzického) zlata?

Poďme sa ešte pozrieť na možnosť tzv. „sporenia do zlata“, s ktorým prišli viaceré inštitúcie na Slovensku, ako aj v zahraničí. Tieto firmy pravdaže argumentujú tým, že zlato „neustále“ rastie na hodnote a že je najbezpečnejšou investíciou, nakoľko zlato nikdy nestratí hodnotu a stále bude oň záujem.

Popravde, čosi pravdy na tom, že zlato pravdepodobne nikdy úplne nestratí svoju hodnotu je, avšak na druhej strane je potrebné si uvedomiť, že ak chceme ochrániť naše peniaze pred infláciou tým, že kúpime komoditu, ktorá dosahuje z dlhodobého hľadiska zhodnotenie približne na úrovni inflácie a zaplatíme pritom dvojciferný poplatok za nákup, tak sme nijako naše peniaze neochránili.

V podstate sme s istotou prerobili ekvivalent poplatkov a marže, ktorú sme zaplatili.

Špeciálne sa preto takýto nákup fyzického zlata neoplatí realizovať v malých množstvách a nákupy 1g, 5g či 10 gramových tehličiek, pri ktorých sú privysoké marže aj v samotnej mincovni, sú preto viacmenej nerentabilné.

Prakticky príklad – prepočet sporenia do fyzického zlata

Poďme sa pozrieť na praktickom príklad na to, koľko vás takéto pravidelné sporenie do zlata výjsť na všetkých poplatkoch.

Konkrétne sa pozrieme na produkt Zlatý Finančný Program od spoločnosti ZFP Gold (ZFP akadémia), ktorý sa pýši na svojej stránke tým, že Slováci cezeň nakúpili zlato v objeme vyše 20 miliónov eur.

Dôvodom výberu tohto konkrétneho produktu je predovšetkým jeho transparentnosť a to, že sa dá (na rozdiel od množstva iných sporení do zlata) pri tomto produkte vypočítať, koľko vás reálne výjdu všetky poplatky, navýšenia ceny zlata a či doprava.

Za toto patrí firme ZFP Akadémia jednoznačne pochvala, nakoľko kto si chce dať tú robotu a vypočítať si, koľko ho skutočne takéto sporenie výjde, má aspoň tú možnosť. Pri väčšine podobných sporení do zlata totiž absolútne neviete, na čom ste a koľko za čo platíte. Na druhej strane môžem z vlastnej skúsenosti povedať, že by som bol vážne prekvapený, ak by sa našli vôbec desiati ľudia, ktorí si to skutočne prepočítali…

Ako funguje sporenie do fyzického zlata

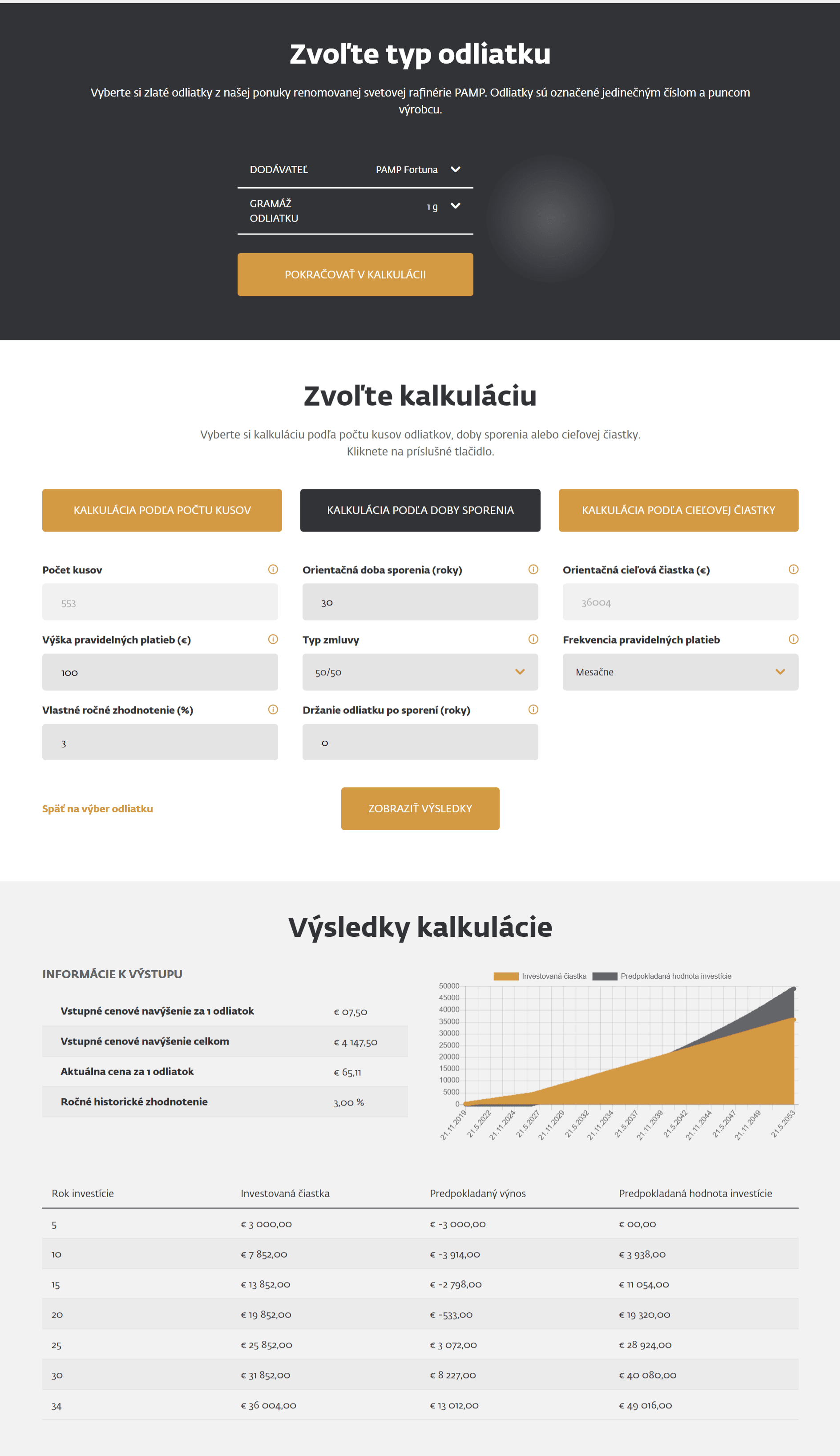

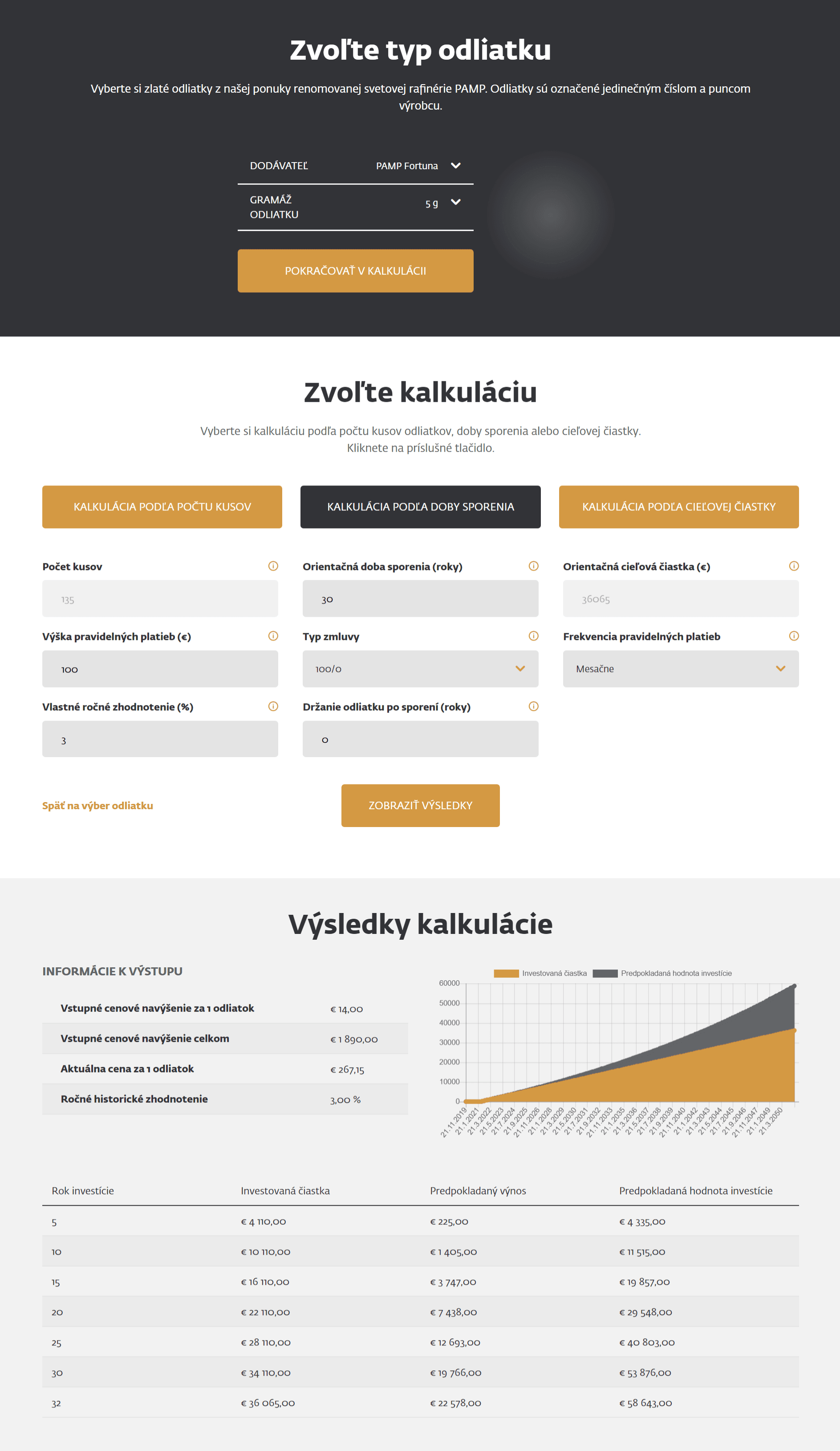

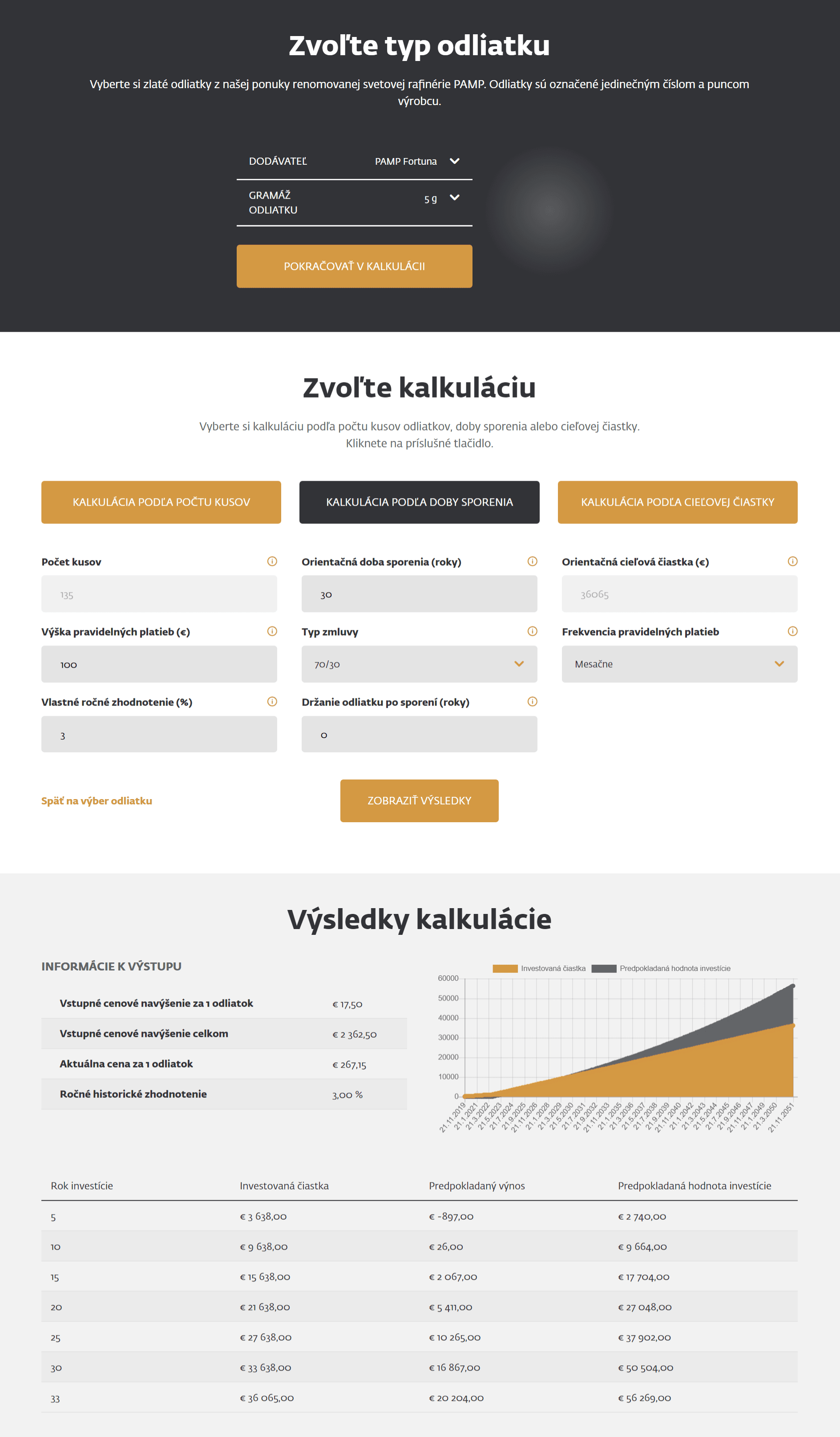

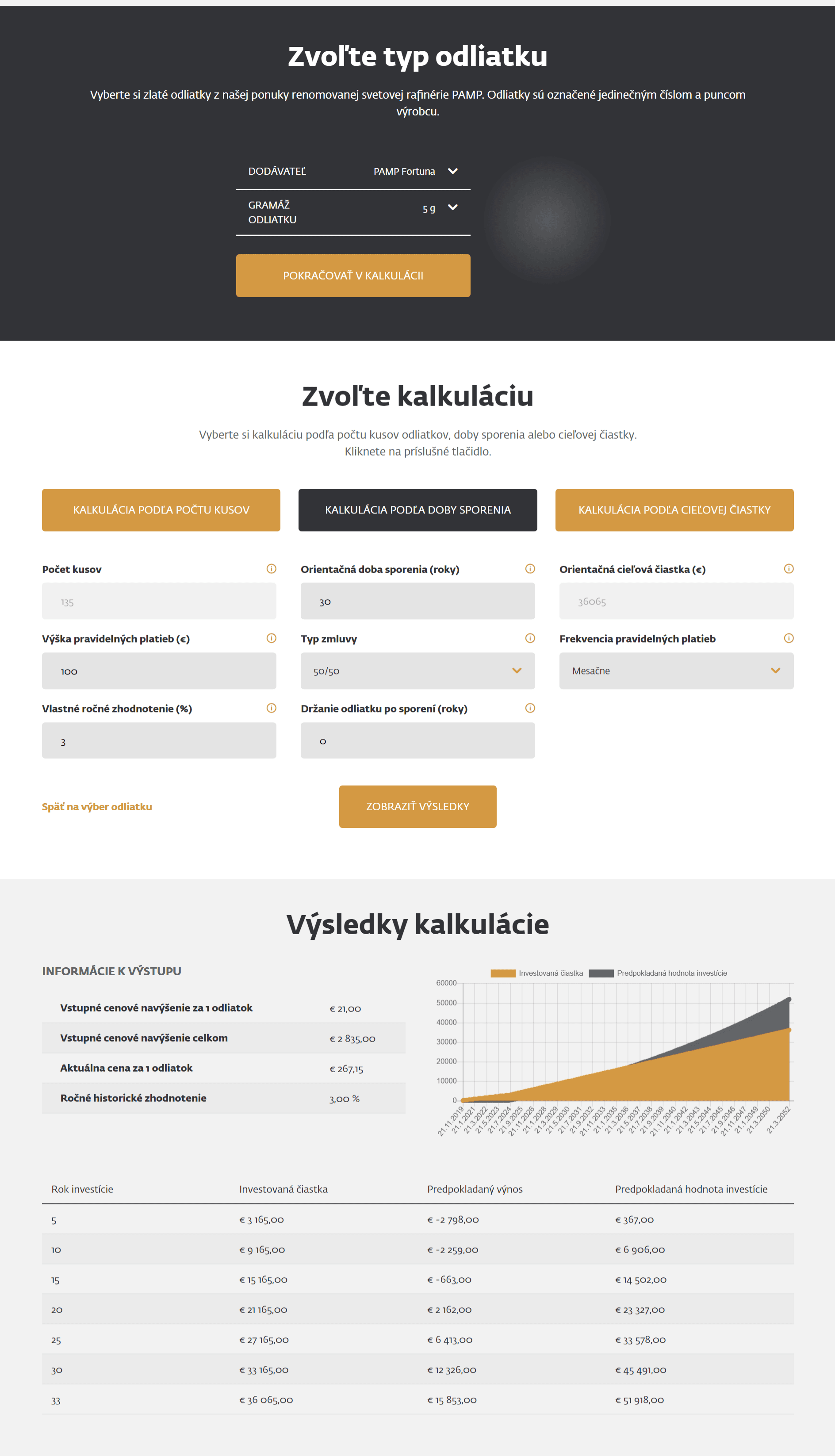

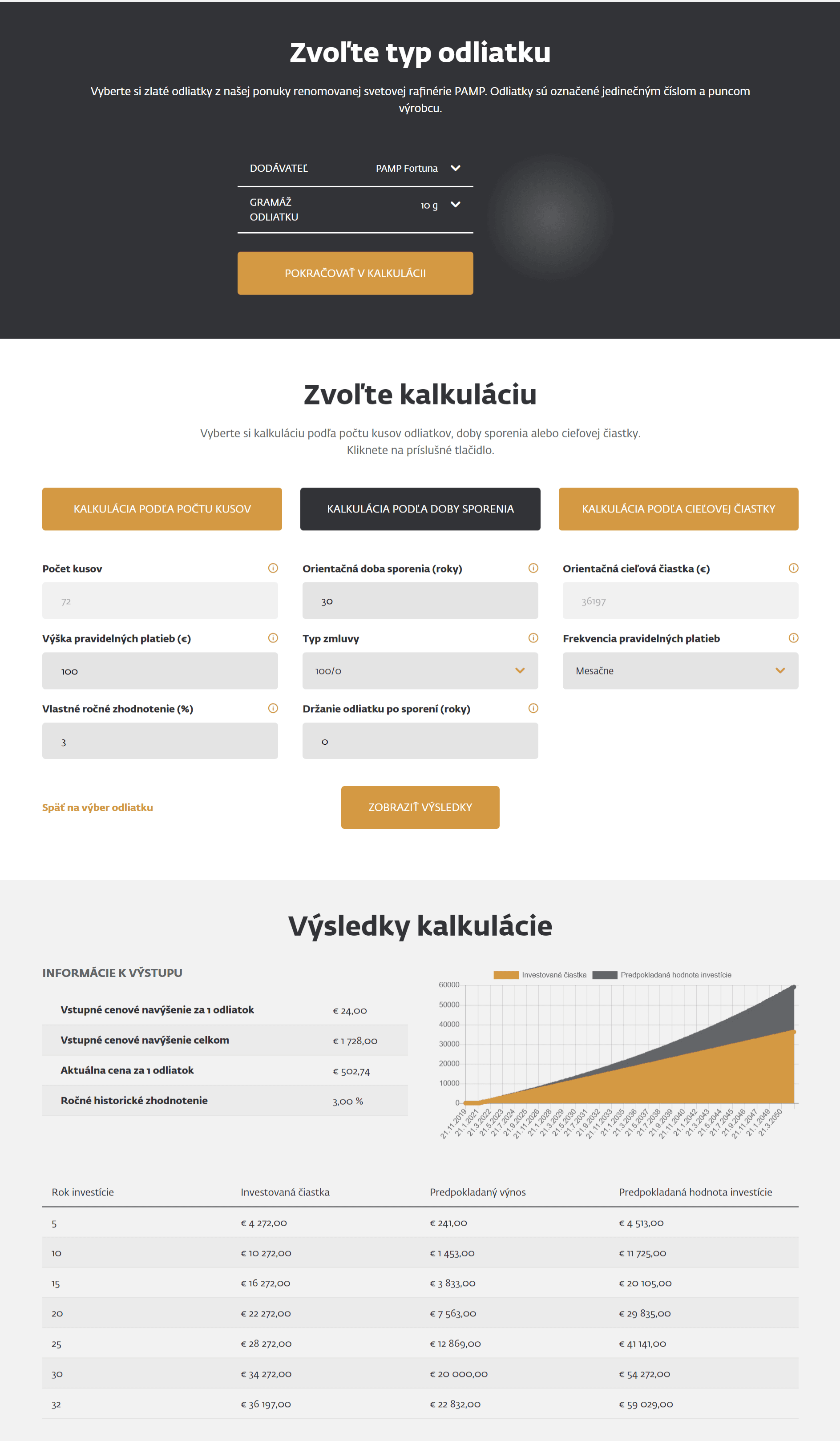

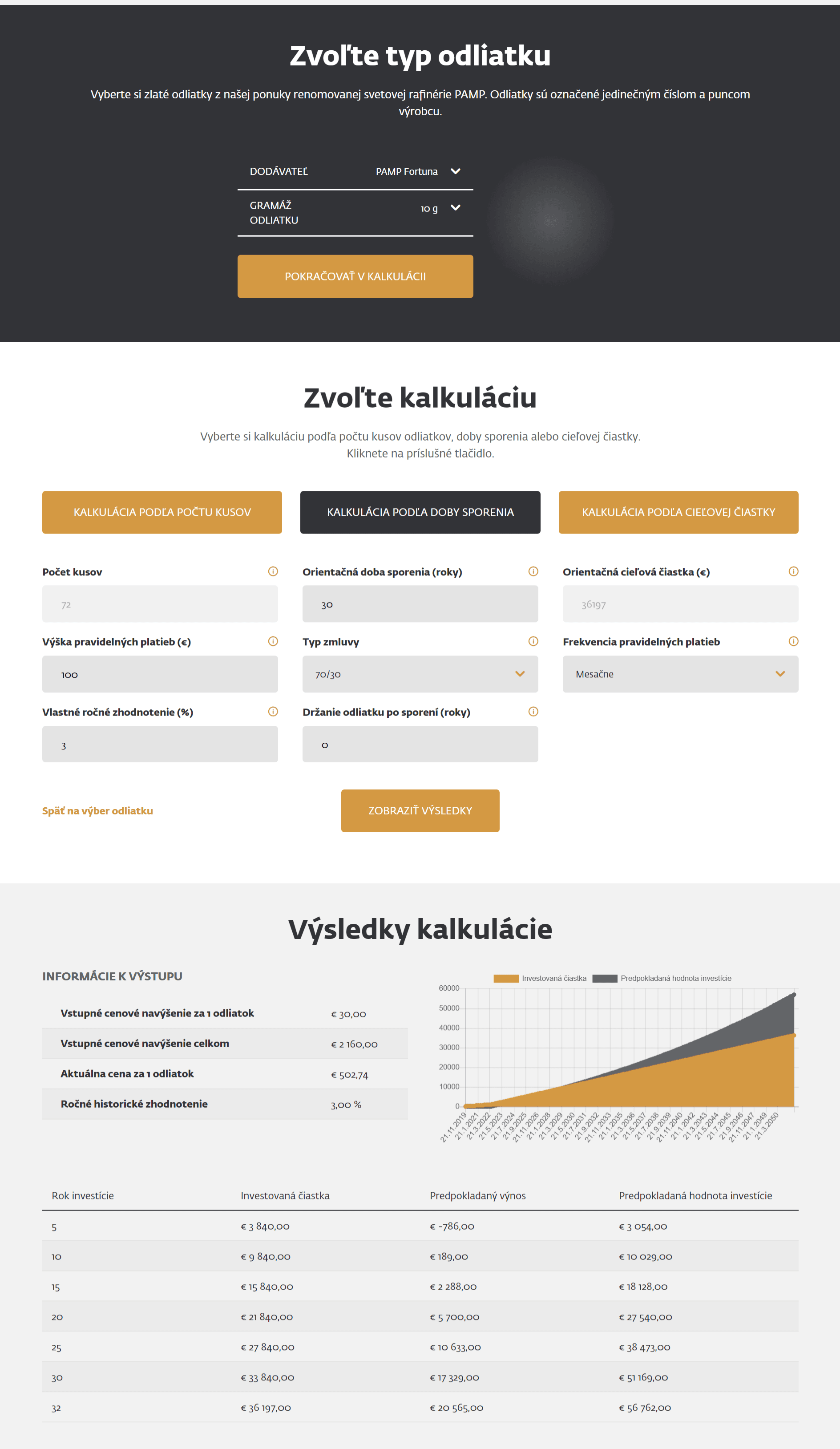

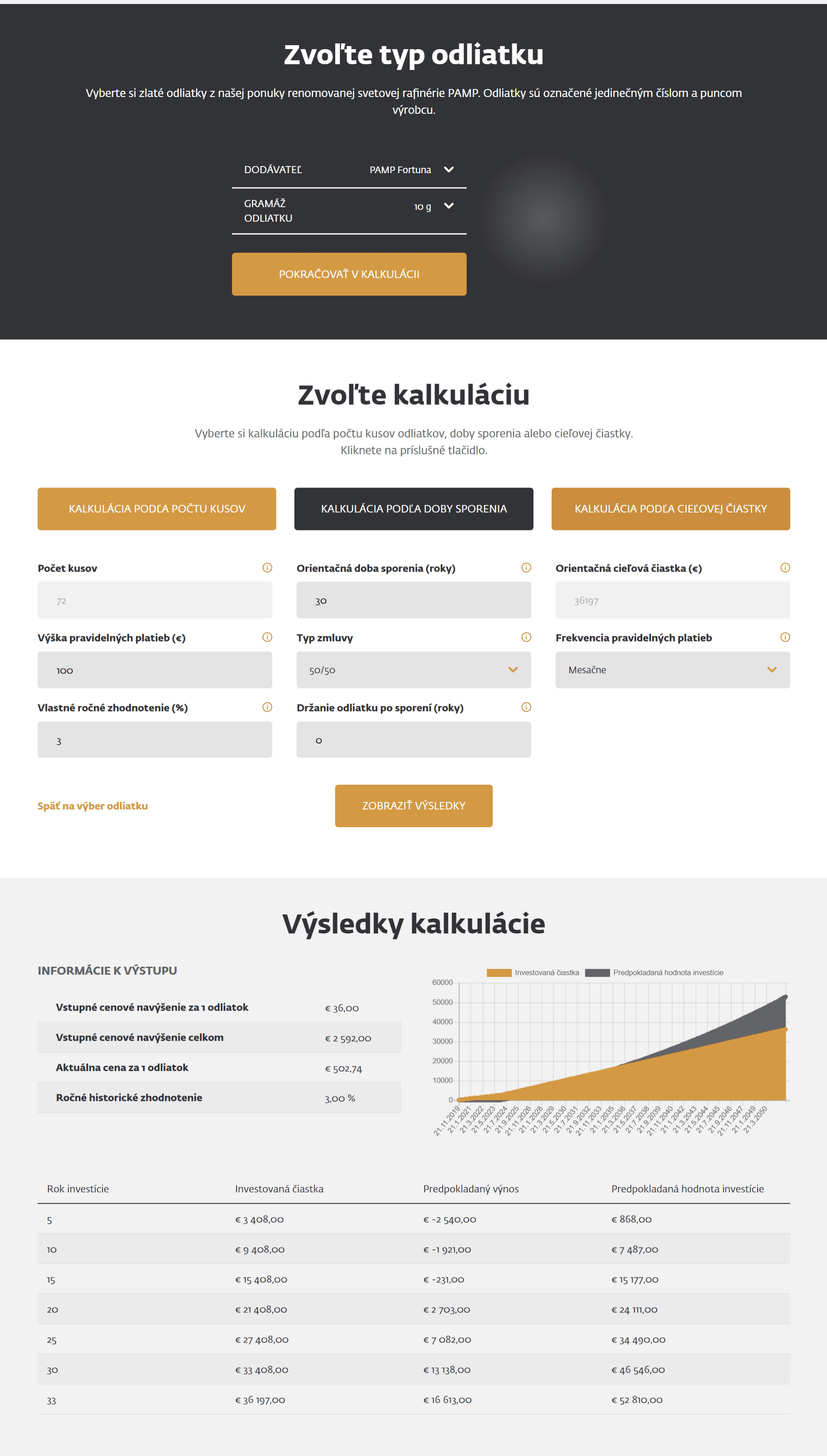

Ešte na úvod veľmi v rýchlosti, ako vôbec takéto sporenie do zlata funguje. V podstate je to veľmi jednoduché – vyberiete si konkrétnu gramáž odliatku (zlatej tehličky), ktorú chcete nakupovať (máte na výber od 1g, 5g, 10g až po 250g), pričom si môžete vybrať buď podľa počtu tehličiek, počtu rokov alebo cieľovej čiastky, akú budete pravidelne mesačne investovať.

V našom príklade počítame s možnosťou, kedy chceme investovať sumu 100 eur mesačne po dobu 30 rokov, pričom budeme nakupovať 1g / 5g alebo 10g tehličku. Toto sú totiž najčastejšie scenáre toho, do akých tehličiek daní ľudia investujú.

Ak by ste totiž chceli pri sume 100 eur mesačne „sporiť“ na nákup napríklad 100g tehličky, tak by ste až po približne 4 rokoch našetrili na vôbec prvú tehličku.

Cena zlata na burze vs. cena zlatej tehličky

Ako prvé sa pozrime v konkrétnych číslach na to, koľko percentnú maržu vlastne zaplatíte pri nákupe takto malých zlatých tehličiek čo i len v samotnej mincovni.

Inak povedané, ideme porovnať burzovú cenu zlata a cenu za gram zlata, ktorú zaplatíte pri nákupe tehličiek s gramážou 1g, 5g a 10g.

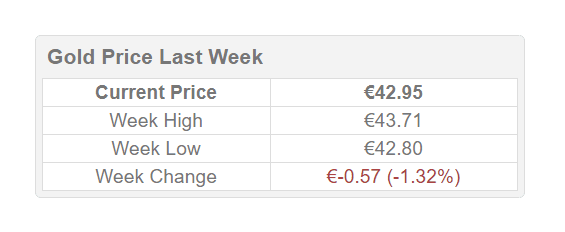

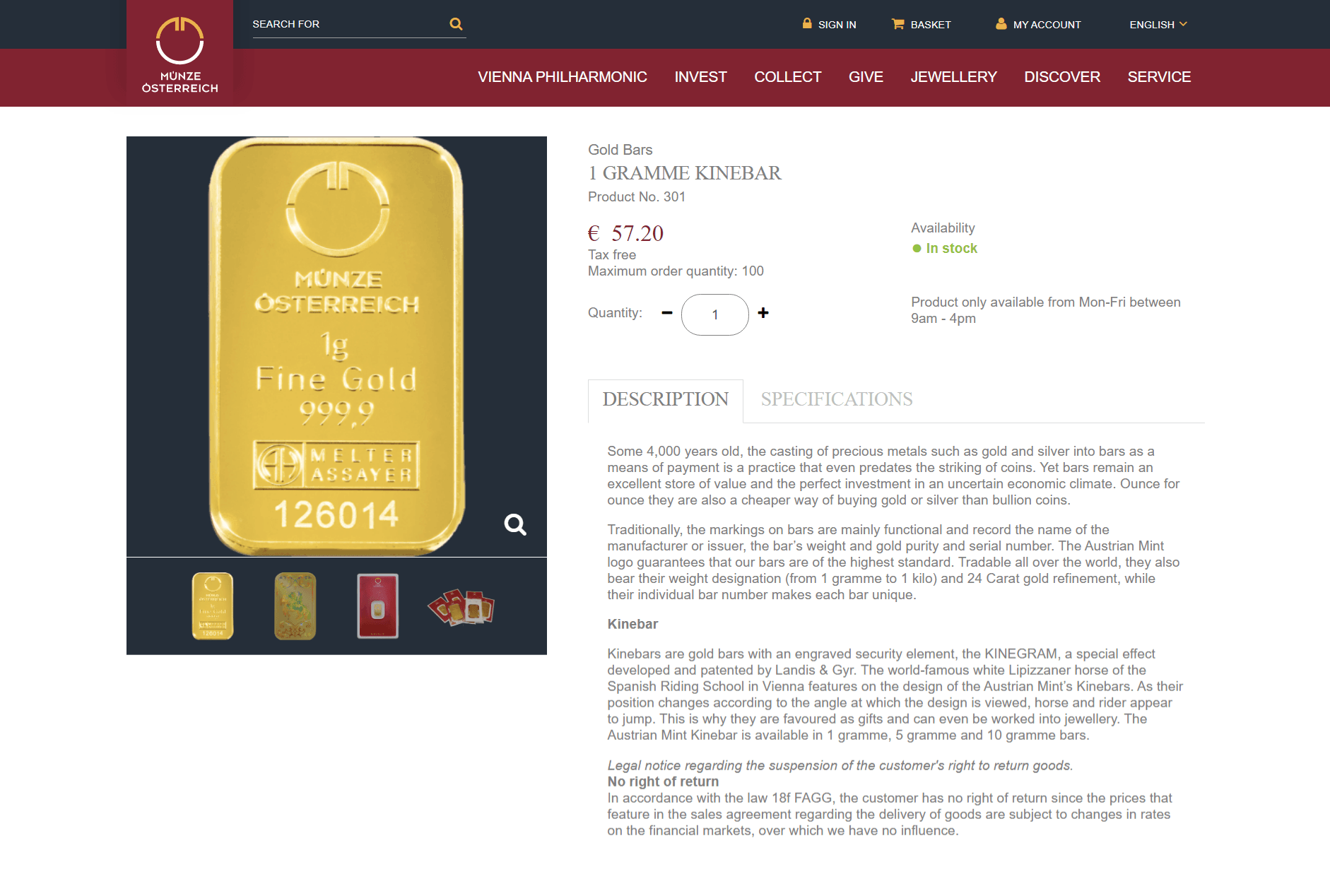

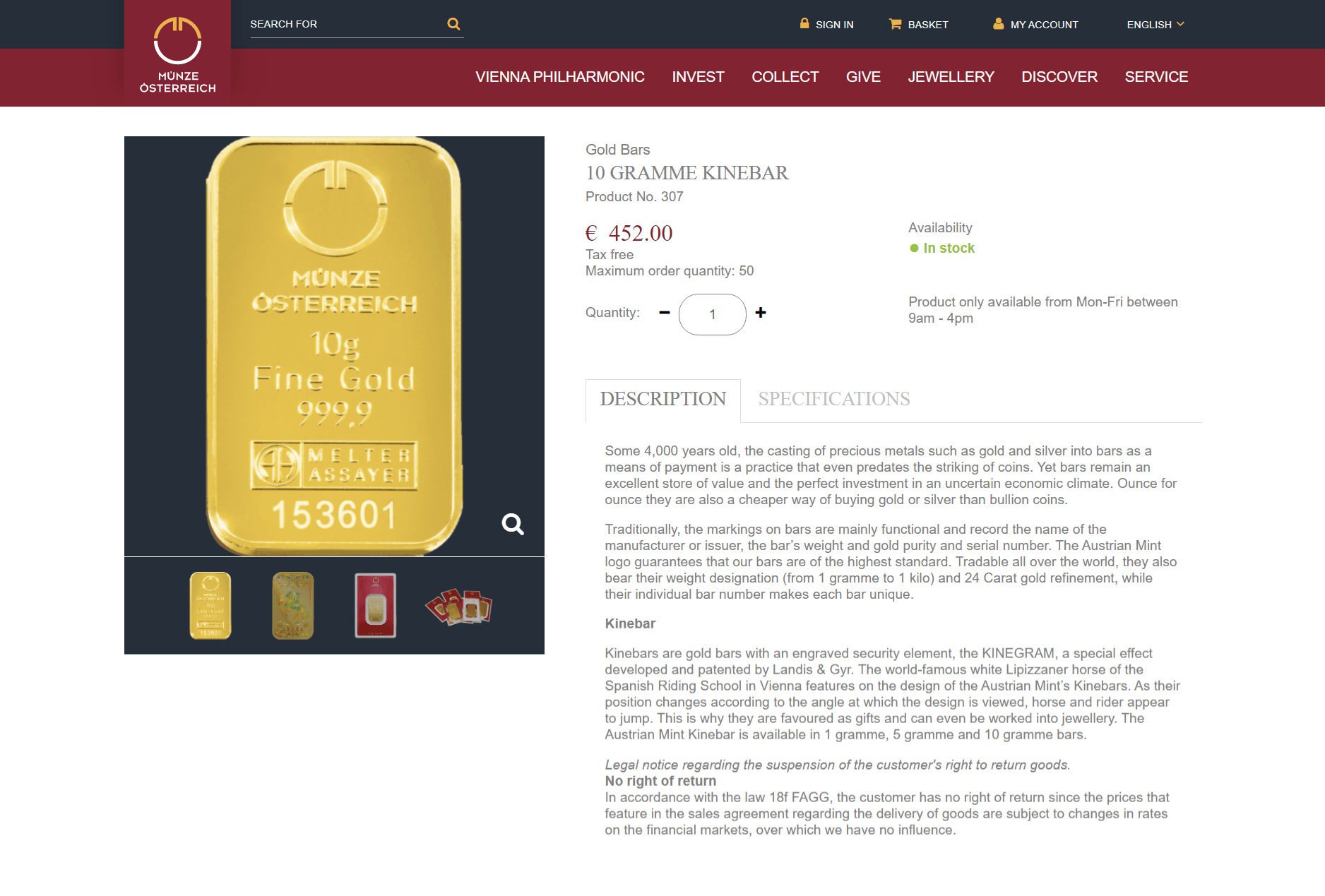

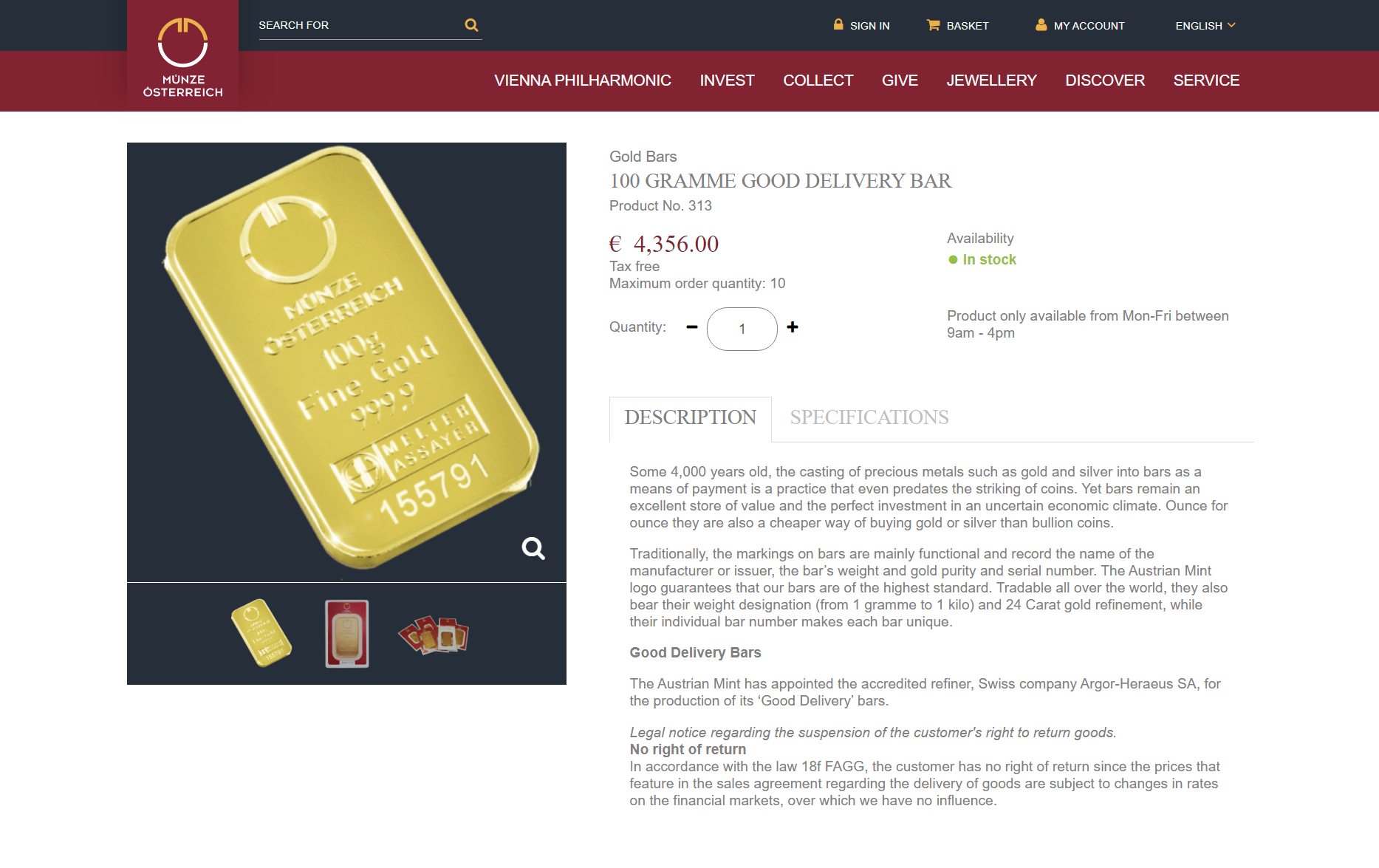

Cena 1g zlata na burze v čase porovnania bola 42,95 eur / gram.

Pre porovnanie sme zvolili rakúsku mincovňu Austrian Mint AG, v ktorej máte možnosť nakúpiť ekvivalentné zlaté tehličky, ako v nami porovnávanom sporiacom produkte.

Cena zlata pri nákupe zlatých tehličiek v Austrian Mint AG

Cena 1g zlata na burze v čase porovnania: 42,95 eur / gram| Veľkosť tehličky v gramoch | Cena | Cena 1g | Prirážka na cene |

|---|---|---|---|

| 1 g | 57,20 € | 57,20 € | 33,18 % |

| 5 g | 232 € | 46,40 € | 8,03 % |

| 10 g | 452 € | 45,20 € | 5,24 % |

| 100 g | 4356 € | 43,56 € | 1,42 % |

Ako môžeme vidieť, tak dokonca aj priamo pri nákupe v mincovni by ste pri kúpe 1g tehličky zaplatili maržu až 33,18%. Dôvodom sú predovšetkým náklady s odliatím, zatavením a evidovaním tehličky, ktoré sa musia nejakým spôsobom odraziť na cene. Bohužiaľ, pri tehličke so zlatom v hodnote 42,95 eur vie aj týchto 14,25 eur naviac oproti hodnote zlata urobiť skutočne veľa.

Pri 5g tehličke môžeme hovoriť o marži 8,03%, pri 10g tehličke je to stále 5,24%. A to pozeráme ceny priamo v mincovni, kde nemáme žiaden medzičlánok či sprostredkovateľa. Reálne ste teda v najlepšom možnom prípade schopný nakúpiť 10g tehličku približne s 5% „poplatkom“ (maržou) oproti reálnej hodnote zlata.

Toto je presne dôvod, prečo som vyššie spomínal, že vás vie nákup fyzického zlata výjsť pri menších množstvách skutočne draho.

Poďme sa avšak pozrieť na ceny priamo na stránke ZFP Gold, ktorá udáva svoje vlastné ceny.

Koľko by ste za tieto isté tehličky zaplatili tam?

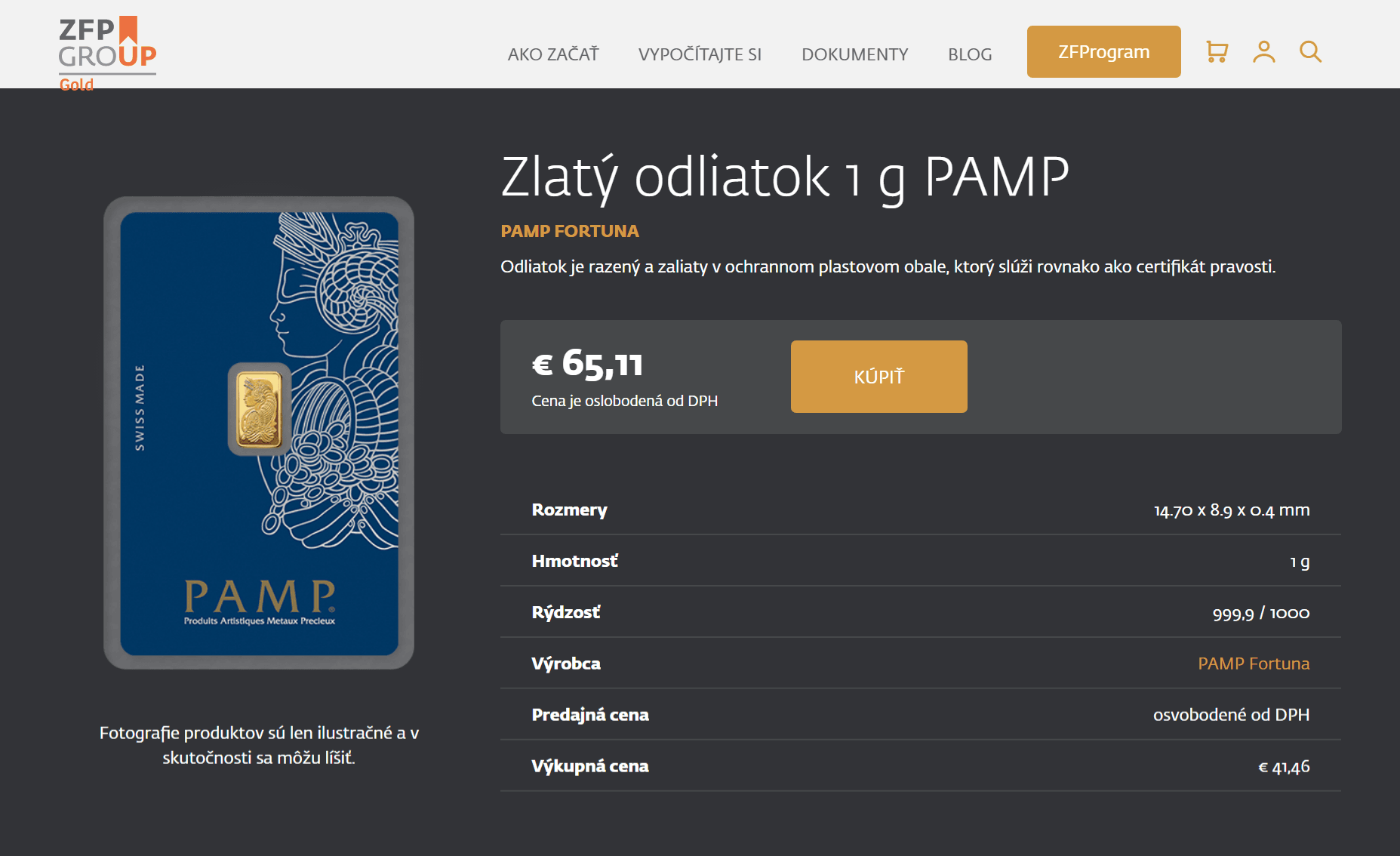

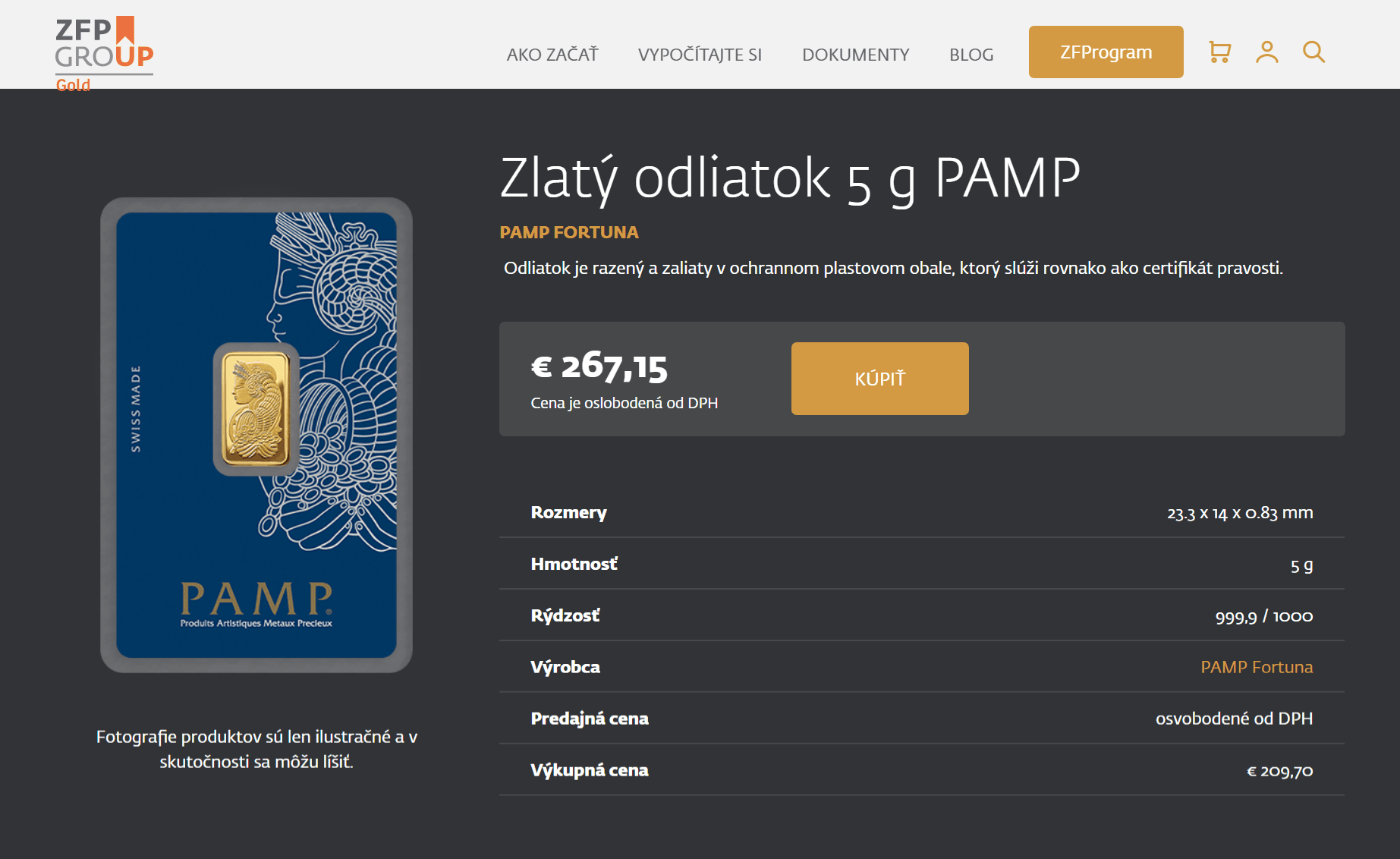

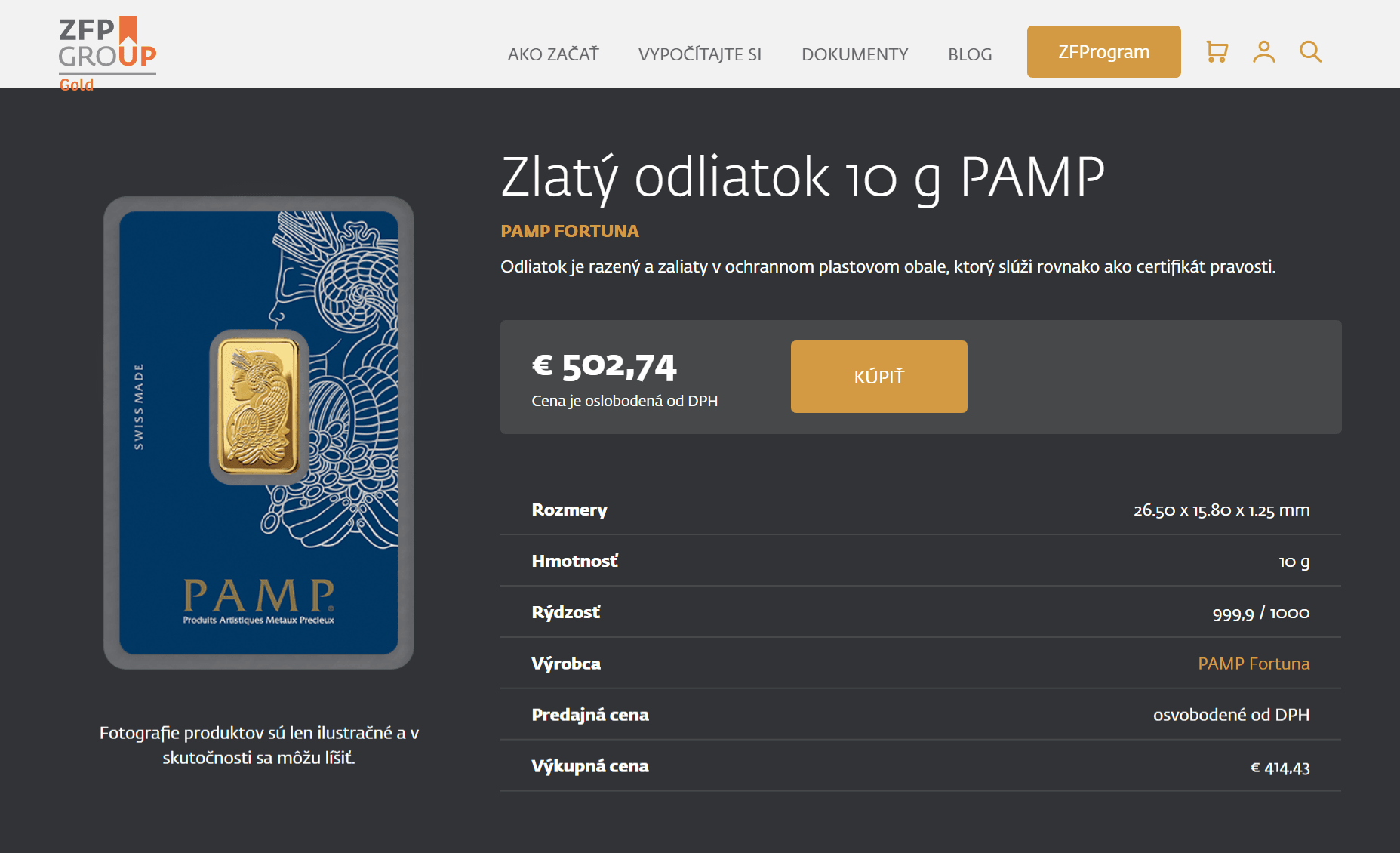

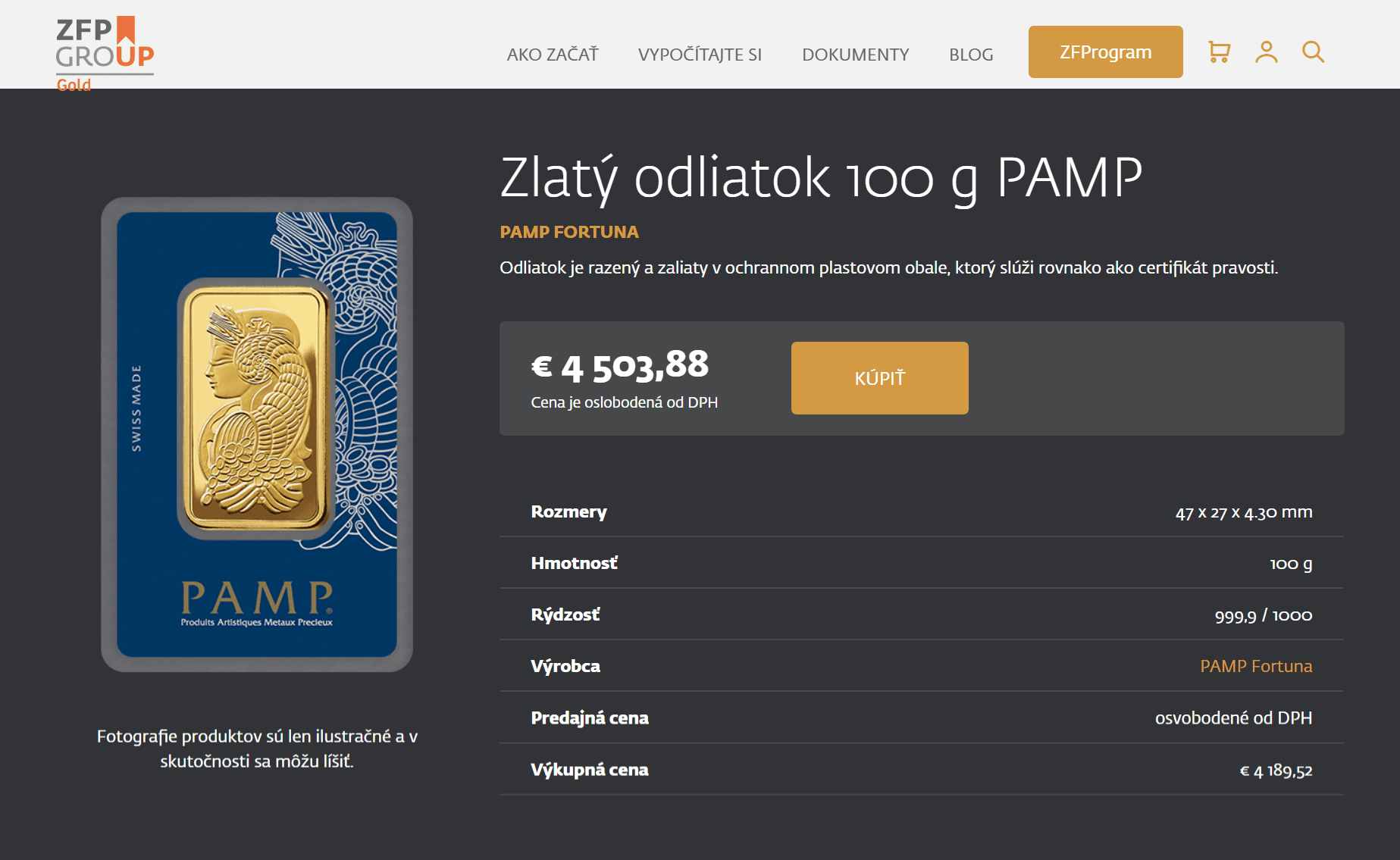

Cena zlata pri nákupe zlatých tehličiek cez ZFP Gold

Cena 1g zlata na burze v čase porovnania: 42,95 eur / gram| Veľkosť tehličky v gramoch | Cena | Cena 1g | Prirážka na cene | Rozdiel v marži oproti mincovni |

|---|---|---|---|---|

| 1 g | 65,11 € | 65,11 € | 51,59 % | + 13,83 % |

| 5 g | 267,15 € | 53,43 € | 24,40 % | + 15,15 % |

| 10 g | 502,74 € | 50,274 € | 17,05 % | + 11,23 % |

| 100 g | 4503,88 € | 45,0388 € | 4,86 % | + 3,39 % |

Z tabuľky vyššie vyplýva, že pri nákupe zlata cez ZFP Gold zaplatíte celkom slušnú maržu. Konkrétne pri kúpe 10g tehličky zaplatíte o približne 50 eur viac oproti mincovni, pričom reálne platíte za vaše zlato o 17,05% viac, ako je jeho burzová cena, respektíve hodnota.

Tu sa to avšak nekončí…

Vstupné poplatky pri sporení do zlata – navýšenie ceny

V prípade sporenia do zlata sú tieto ceny zlata totiž ešte pred navýšením o vstupné poplatky, ktoré sa platia vo forme navýšenia ceny tehličiek.

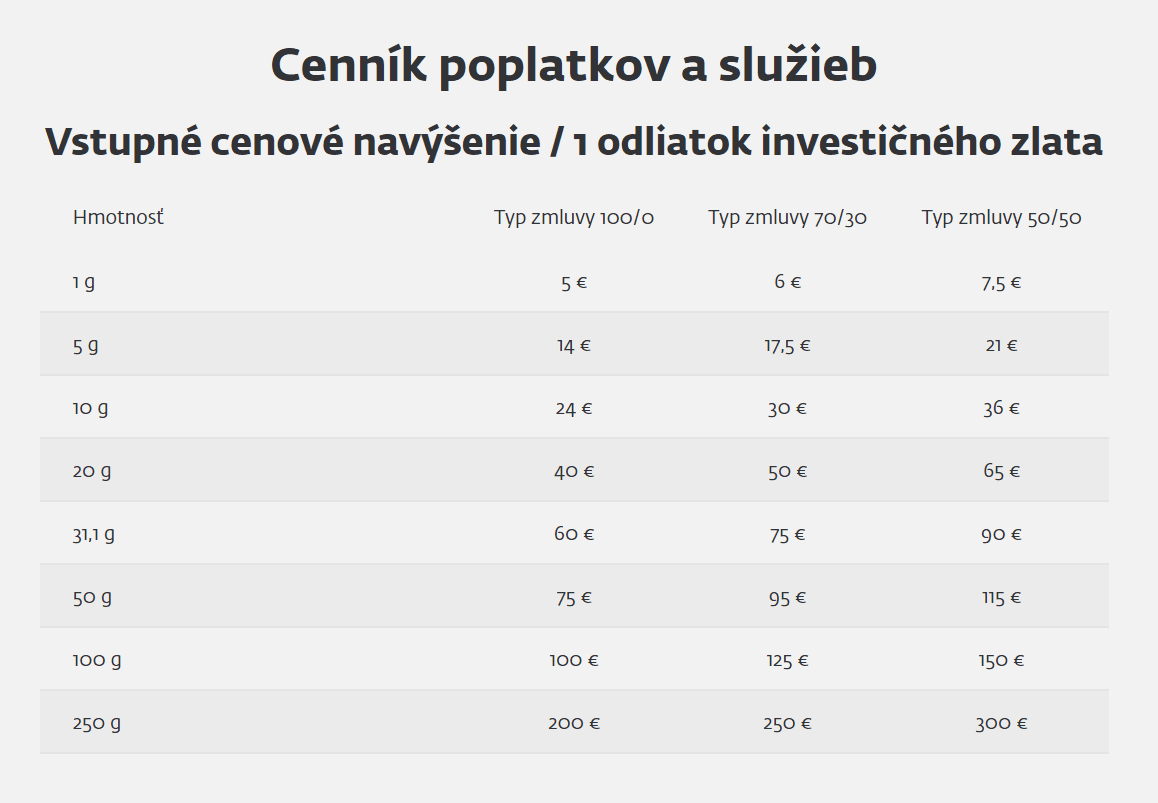

Zlatý Finančný Program sporenia do zlata pozná 3 možnosti úhrady vstupného poplatku – 100/0, 70/30 a 50/50.

100/0 v preklade znamená úhradu vstupného poplatku vopred. Teda jednorazovo pred samotným sporením. Poplatky 70/30 a 50/50 sú priebežného charakteru, pričom pri 70/30 ide 70% mesačného vkladu na poplatok, pri 50/50 je to 50%. Pri týchto formách úhrady poplatku sú vstupné náklady vyššie, ako pri úhrade vopred.

Koľko vychádza vstupný poplatok pri nákup 1g / 5g a 10g tehličiek? Poďme sa pozrieť na na oficiálny cenník.

Tabuľka vyššie udáva dodatočný poplatok na každý kus zlatej tehličky (ešte navyše k cenám vyššie), ktorú človek nakupuje prostredníctvom Zlatého Finančného Programu.

Pri sporení teda neplatíte napríklad pri 1g tehličke 65,11 eur, ako je na stránke, ale platíte ešte v závislosti od typu úhrady vstupného poplatku ďalších 5 až 7,5 eur pri každej tehličke navyše.

Pri 1g tehličke tak môžete zaplatiť pri poplatku 50/50 až 69% maržu. Kúpite teda v praxi za 72,61 eur zlato v hodnote 42,95 eur.

Ešte alarmujúce sú avšak samotné percentá tohto poplatku.

Ak totiž prepočítame celkovú sumu, ktorú pri takomto sporení zaplatíte na poplatkoch na každej tehličke, tak sa dostaneme v podstate až na jeden prípad (10g tehlička a úhrada 100/0) vysoko cez 5% z cieľovej sumy. Cieľová suma je počítaná ako výška mesačného vkladu * 12 * počet rokov. Pri 100 eurách mesačne na 30 rokov ide teda o 100 * 12 * 30 = 36 000 eur.

5% je mimochodom zo zákona stanovená maximálna výška poplatku pri investíciách do podielových fondov. Pri sporení do zlata cez Zlatý Finančný Program ste schopný avšak pri 1g tehličke a úhrade 50/50 zaplatiť dokonca 11,52%-ný poplatok z cieľovej sumy, čo je o 130% viac, ako je maximálny možný poplatok pri podielovom fonde.

Sporenie do zlata avšak nie je podielový fond, takže po legislatívnej stránke je všetko v poriadku. Otázkou je, či aj po morálnej a či vôbec daní ľudia o tomto poplatku vedia. Z vlastnej skúsenosti môžem povedať, že by som si tým zrovna dvakrát istý nebol…

Prehľad vstupného navýšenia (vstupného poplatku) pri Zlatom Finančnom Programe od ZFP Gold

Cena 1g zlata na burze v čase porovnania: 42,95 eur / gramPočet tehličiek vychádza z prepočtov na stránke pri sporení 100 eur po dobu 30 rokov

| Veľkosť tehličky a typ poplatku | Počet tehličiek | Prirážka / ks | Vstupný poplatok | % z cieľ. sumy 36 tisíc eur |

|---|---|---|---|---|

| 1 g - poplatok 100/0 | 553 | 5 € | 2765 € | 7,68% |

| 5 g - poplatok 100/0 | 135 | 14 € | 1890 € | 5,25% |

| 10 g - poplatok 100/0 | 72 | 24 € | 1728 € | 4,80% |

| 1 g - poplatok 70/30 | 553 | 6 € | 3318 € | 9,22% |

| 5 g - poplatok 70/30 | 135 | 17,50 € | 2362,50 € | 6,56% |

| 10 g - poplatok 70/30 | 72 | 30 € | 2160 € | 6,00% |

| 1 g - poplatok 50/50 | 553 | 7,50 € | 4147,50 € | 11,52% |

| 5 g - poplatok 50/50 | 135 | 21 € | 2835 € | 7,88% |

| 10 g - poplatok 50/50 | 72 | 36 € | 2592 € | 7,20% |

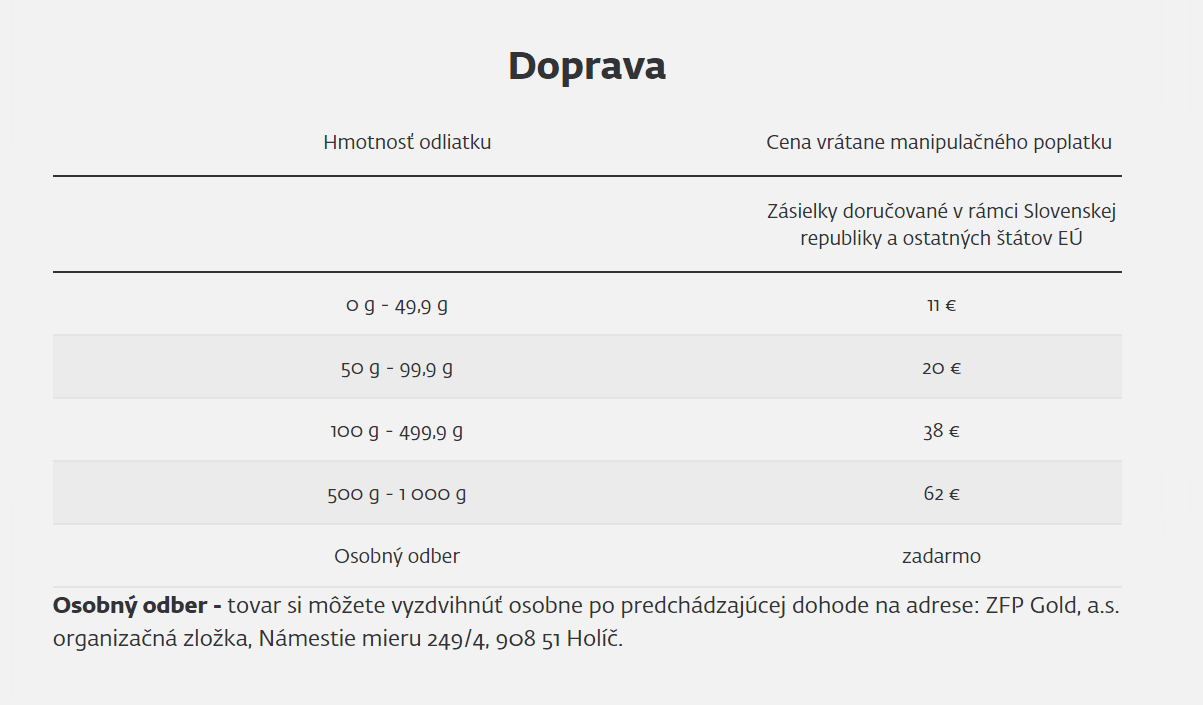

Ďalší problém fyzického zlata – doprava

Ak ste si mysleli, že tu končíme, tak sa mýlite… Nákup fyzického zlata totiž sprevádza ďalší problém – doprava. Špeciálne ak hovoríme o pravidelnom nákupe a nie o tom, že si urobíte jednorazový výlet do mincovne.

Ak totiž chcete 30 rokov sporiť do zlata, tak vám niekto musí tieto vaše tehličky posielať poštou alebo kuriérom.

No a tu nastáva ďalší problém – doprava tehličky cez Zlatý Finančný Program stojí 11 eur. Áno, vzhľadom na hodnotu zásielky a nutnosť poistenia nejde o nejako výrazne premrštenú cenu, opäť sú to avšak náklady navyše.

Konkrétne pri 1g tehličkách a doručovaní každý mesiac, môže ísť celkovo až o sumu 3900 eur, ktorú zaplatíte v priebehu 30 rokov na poštovnom. O čosi lepšie ste na tom pri 5g tehličkách, kedy vám balíček príde „len“ 135-krát a zaplatíte teda spolu na poštovnom 1485 eur. Pri 10g tehličkách to je 792 eur.

| Veľkosť tehličky v gramoch | Počet tehličiek | Počet odoslaní balíka | Cena za odoslanie | Doprava spolu |

|---|---|---|---|---|

| 1 g | 553 | 360 | 11 € | 3960 € |

| 5 g | 135 | 135 | 11 € | 1485 € |

| 10 g | 72 | 72 | 11 € | 792 € |

Otázkou teda je – ako toto všetko ovplyvní konečnú cenu vami kupovaného zlata?

Výsledná cena zlata vrátane všetkých poplatkov

Poďme počítať spolu – každý mesiac posielame 100 eur na to, aby sme nakupovali 1g, 5g alebo 10g zlaté tehličky.

Ako prvé teda platíme základnú maržu za nákup takto malých tehličiek, ktorá sa pri 1g až 10g tehličkách pohybuje medzi 5-33% nad hodnotou zlata. Túto maržu by sme zaplatili aj pri nákupe v samotnej mincovni.

Ako druhé platíme maržu 11-15% ktorú si k cene zlata pripočíta ZFP Gold. Toto je cena, ktorú by sme zaplatili, ak by sme nakúpili tieto tehličky priamo cez e-shop ZFP Gold.

Ak avšak riešime takýto nákup na pravidelnej báze cez Zlatý Finančný Program, tak platíme navyše ešte vstupný poplatok vo výške 4,8% – 11,52% z cieľovej sumy. Pri 100 eurách mesačne po dobu 30 rokov (pri 1g a 10g tehličke) ide spolu o 1728 až 4147,50 eur.

No a navyše k tomuto všetkému ešte musíme platiť za dopravu nakúpených zlatých tehličiek. Každé odoslanie nás výjde na 11 eur, čo pri 1g tehličkách a posielaní tehličiek každý mesiac po dobu 30 rokov výjde spolu až na 3960 eur. V lepšom prípade, pri nákupe 5g, respektíve 10g tehličiek, sme na 1485, respektíve 792 eurách, ktoré musíme pripočítať ku všetkému vyššie.

A výsledok? Pozrite sa sami.

Prepočet celkových nákladov pri Zlatom Finančnom Programe od ZFP Gold

Cena 1g zlata na burze v čase porovnania: 42,95 eur / gramPočet tehličiek vychádza z prepočtov na stránke pri sporení 100 eur po dobu 30 rokov

| Veľkosť tehličky a typ poplatku | Vstupný poplatok | Cena 1g po poplatku | Marža bez dopravy | Doprava | Finálna cena 1g (vrátane dopravy) | Finálna marža |

|---|---|---|---|---|---|---|

| 1 g - poplatok 100/0 | 2765 € | 70,11 € | 63,24% | 3960 € | 77,27 € | 79,91% |

| 5 g - poplatok 100/0 | 1890 € | 56,23 € | 30,92% | 1485 € | 58,43 € | 36,04% |

| 10 g - poplatok 100/0 | 1728 € | 52,67 € | 22,64% | 792 € | 53,77 € | 25,20% |

| 1 g - poplatok 70/30 | 3318 € | 71,11 € | 65,56% | 3960 € | 78,27 € | 82,24% |

| 5 g - poplatok 70/30 | 2362,50 € | 56,93 € | 32,55% | 1485 € | 59,13 € | 37,67% |

| 10 g - poplatok 70/30 | 2160 € | 53,27 € | 24,04% | 792 € | 54,37 € | 26,60% |

| 1 g - poplatok 50/50 | 4147,50 € | 72,61 € | 69,06% | 3960 € | 79,77 € | 85,73% |

| 5 g - poplatok 50/50 | 2835 € | 57,63 € | 34,18% | 1485 € | 59,83 € | 39,30% |

| 10 g - poplatok 50/50 | 2592 € | 53,87 € | 25,43% | 792 € | 54,97 € | 28,00% |

V praxi teda pri takomto pravidelnom sporení do zlata v najlepšom možnom prípade (pri nákupe 10g tehličiek, poplatku vopred 100/0 a osobnom odbere), zaplatíte za vaše zlato o 22,64% viac, ako je jeho trhová hodnota. V prepočte to znamená, že na priamych a nepriamych nákladoch spolu zaplatíte pri investovaní 100 eur mesačne po dobu 30 rokov 6645,86 eur, ku ktorým treba potom ešte na konci pripočítať ďalšie percentá v prípade, že by ste sa toto vaše zlato rozhodli speňažiť.

V opačnom prípade – pri najmenej výhodnej kombinácii 1g tehličky, priebežného poplatku 50/50 a doprave, by ste celkovo zaplatili za vaše zlato astronomických 85,73% naviac. V takomto prípade by sa pri investovaní 100 eur mesačne vaše celkové náklady spojené s nákupom vášho zlata, vyšplhali až na 14705,41 eur.

Celkovo by ste tak v prípade, že by sa cena zlata v priebehu danej doby pohybovala na úrovni inflácie, vlastnili na konci zlato v hodnote 21 294,59 eur (na dnešné pomery), pričom by ste zaň zaplatili 36 000 eur.

Neviem ako vám, ale mne toto zrovna ako efektívna „ochrana pred infláciou“ teda nepríde…

Prehľad konečného stavu pri Zlatom Finančnom Programe od ZFP Gold a OSOBNOM ODBERE

Cena 1g zlata na burze v čase porovnania: 42,95 eur / gramPočet tehličiek vychádza z prepočtov na stránke pri sporení 100 eur po dobu 30 rokov

Výpočet počíta s nezmenenou cenou zlata

| Veľkosť tehličky a typ poplatku | Cena za 1g | Kúpený počet g | Investovaná suma | Hodnota kúpeného zlata | Rozdiel | Rozdiel v % | Potrebný zisk |

|---|---|---|---|---|---|---|---|

| 1 g - poplatok 100/0 | 70,11 | 513,48 | 36000 € | 22053,92 € | 13946,08 € | -38,74% | 63,24% |

| 5 g - poplatok 100/0 | 56,23 | 640,23 | 36000 € | 27497,78 € | 8502,22 € | -23,62% | 30,92% |

| 10 g - poplatok 100/0 | 52,67 | 683,45 | 36000 € | 29354,14 € | 6645,86 € | -18,46% | 22,64% |

| 1 g - poplatok 70/30 | 71,11 | 506,26 | 36000 € | 21743,78 € | 14256,22 € | -39,60% | 65,56% |

| 5 g - poplatok 70/30 | 56,93 | 632,36 | 36000 € | 27159,67 € | 8840,33 € | -24,56% | 32,55% |

| 10 g - poplatok 70/30 | 53,27 | 675,75 | 36000 € | 29023,54 € | 6976,46 € | -19,38% | 24,04% |

| 1 g - poplatok 50/50 | 72,61 | 495,80 | 36000 € | 21294,59 € | 14705,41 € | -40,85% | 69,06% |

| 5 g - poplatok 50/50 | 57,63 | 624,67 | 36000 € | 26829,78 € | 9170,22 € | -25,47% | 34,18% |

| 10 g - poplatok 50/50 | 53,87 | 668,23 | 36000 € | 28700,30 € | 7299,70 € | -20,28% | 25,43% |

Prehľad konečného stavu pri Zlatom Finančnom Programe od ZFP Gold a DOPRAVE POŠTOU

Cena 1g zlata na burze v čase porovnania: 42,95 eur / gramPočet tehličiek vychádza z prepočtov na stránke pri sporení 100 eur po dobu 30 rokov

Výpočet počíta s nezmenenou cenou zlata

| Veľkosť tehličky a typ poplatku | Cena za 1g | Kúpený počet g | Investovaná suma | Hodnota kúpeného zlata | Rozdiel | Rozdiel v % | Potrebný zisk |

|---|---|---|---|---|---|---|---|

| 1 g - poplatok 100/0 | 77,27 | 465,89 | 36000 € | 20010,11 € | 15989,89 € | -44,42% | 79,91% |

| 5 g - poplatok 100/0 | 58,43 | 616,12 | 36000 € | 26462,43 € | 9537,57 € | -26,49% | 36,04% |

| 10 g - poplatok 100/0 | 53,77 | 669,47 | 36000 € | 28753,67 € | 7246,33 € | -20,13% | 25,20% |

| 1 g - poplatok 70/30 | 78,27 | 459,94 | 36000 € | 19754,46 € | 16245,54 € | -45,13% | 82,24% |

| 5 g - poplatok 70/30 | 59,13 | 608,83 | 36000 € | 26149,16 € | 9850,84 € | -27,36% | 37,67% |

| 10 g - poplatok 70/30 | 54,37 | 662,08 | 36000 € | 28436,39 € | 7563,61 € | -21,01% | 26,60% |

| 1 g - poplatok 50/50 | 79,77 | 451,29 | 36000 € | 19383,00 € | 16617,00 € | -46,16% | 85,73% |

| 5 g - poplatok 50/50 | 59,83 | 601,70 | 36000 € | 25843,22 € | 10156,78 € | -28,21% | 39,30% |

| 10 g - poplatok 50/50 | 54,97 | 654,86 | 36000 € | 28126,02 € | 7873,98 € | -21,87% | 28,00% |

Zhrnutie

Z pohľadu investovania sa môžeme pozerať na zlato predovšetkým ako na uchovávateľa hodnoty a aktívum, do ktorého sa v prípade obáv prelievajú prostriedky z akciových trhov a rizikovejších investícií. Okrem týchto období, kedy výrazne rastie dopyt po zlate, ktorý pozitívne ovplyvňuje jeho cenu, je cena zlata viacmenej stabilná, pričom z dlhodobého hľadiska je zhodnotenie zlata približne na úrovni inflácie.

Z tohto dôvodu patria medzi najperspektívnejšie investície do zlata predovšetkým dobre načasované jednorázové nákupy v časoch, kedy môžeme očakávať neistotu z budúcnosti či náznak recesie alebo krízy. V opačnom prípade sú oveľa zaujímavejšou investíciou akcie, ktoré dosahujú z dlhodobého hľadiska najvyššie zhodnotenie spomedzi hlavných aktív ako aj komodít, a ktoré by mali tvoriť značnú časť portfólia každého investora.

Ak už sa avšak rozhodneme naše portfólio doplniť taktiež o zlato je veľmi dôležité myslieť na to, akou formou budeme takúto investíciu realizovať. Ak nám totiž ide čisto o zhodnotenie alebo máme záujem realizovať krátkodobejšie špekulatívne investície, tak z môjho pohľadu nemá zmysel ísť cestou fyzického zlata.

Podobne nevidím výraznú pridanú hodnotu v nákupe fyzického zlata ani pri snahe diverzifikovať svoje portfólio, kedy možno až s výnimkou tzv. „zlatej rezervy“ by som tiež preferoval nákup zlata cez cenné papiere. Nielen že je takáto investícia spojená s veľmi nízkymi nákladmi, ale je aj výborne likvidná a viete tak predať vaše zlato doslova v priebehu sekúnd.

Poslednou kapitolou je tzv. sporenie do zlata či nákup malých investičných tehličiek. Takýto nákup sa vo všeobecnosti neoplatí realizovať z dôvodu vysokých marži ani len priamo v mincovni, zatiaľ čo pri rôznych sporiacich produktoch môže ísť doslovne o investíciu ešte menej výhodnú ako investičné životné poistenie (IŽP), ktoré patrí mimochodom medzi najdrahšie produkty na trhu.

Preto ak vás niekto osloví s možnosťou pravidelného investovania do zlata, diamantov či rôznych iných neštandardných aktív, vedzte že vo väčšine prípadov nepôjde o výhodný produkt a ani dobrú investíciu. Takéto investície sa totiž v malom absolútne neoplatí realizovať a môžu vás výjsť veľmi draho. Viď viac ako 40% rozdiel na hodnote nakúpeného zlata oproti investovanej čiastke pri sporení do zlata prostredníctvom Zlatého Finančného Programu od ZFP Gold vyššie.

Volám sa Peter Sedmák a už viac ako 9 rokov pomáham ľuďom a firmám dlhodobo budovať a zhodnocovať majetok prostredníctvom investovania do akcií, ETF fondov, dlhopisov a komplexných finančných nástrojov.

Okrem článkov na tomto blogu som autorom vyše 20-tich článkov na investičnom portáli investovat.sk ktorý je zameraný prioritne na investovanie do akcií a ETF fondov.

V prípade, že máte záujem o dohodnutie si bezplatnej konzultácie, môžete tak urobiť prostredníctvom odkazu nižšie.

Prečítajte si taktiež

5 otázok, ktoré vám pomôžu vyhnúť sa investovaniu do pofidérnych investičných produktov

Popri mojej práci sa neustále stretávam s rôznymi „revolučnými“ produktami, ktoré sú ľudia schopní neuveriteľne nadšene a presvedčivo..

Ako za pár minút zhodnotiť investičný produkt

Často sa stretávam s celkom zaujímavým paradoxom. Keď ľudia riešia hypotéku, zaujíma ich častokrát každý detail a každý poplatok.

Okrem..