9 najčastejších chýb, ktoré Slováci robia pri investovaní

O finančnej (ne)gramotnosti Slovákov, toho už bolo napísaného celkom dosť. Niektoré veci a chyby, ktoré sú Slováci pri investovaní schopní robiť sú avšak tak zarážajúce a fatálne pre konečný úspech danej investície, že som sa rozhodol z nich spraviť menší zoznam pre tých, ktorí sa chcú z týchto chýb poučiť.

Poďme sa teda pozrieť na najčastejšie chyby, ktoré Slováci robia, keď investujú.

1. Neinvestovanie

Prvou a najväčšou chybou, ktorú Slováci pri investovaní robia je, že vlastne vôbec neinvestujú. Už len samotné čísla o tom, že na účtoch v bankách majú Slováci 38 miliárd eur, zatiaľ čo v podielových fondoch (najpopulárnejšej investícii na Slovensku) je aktuálne 8,5 miliardy eur, hovoria o všetkom.

Podobne toto neinvestovanie potvrdzujú aj dáta OECD o finančnom majetku domácnosti, ktoré hovoria o tom, že Slováci držia až 60,4% prostriedkov v hotovosti alebo v bankách (v rámci podielových fondov je to 8,1%, v životných poistkách 6,3%).

Mal by som teda opraviť tvrdenie vyššie o tom, že najpopulárnejšou investíciou na Slovensku sú podielové fondy. Nie, nie sú. Najpopulárnejšou investíciou u nás sú peniaze na bežnom či sporiacom účte v banke. (To sa teda moc čím chváliť nemáme.)

Poďme sa avšak posunúť ku konkrétnym chybám, ktoré Slováci robia, keď už teda investujú.

2. Nedostatočné chápanie základných súvislostí

Vo všeobecnosti najčastejšou chybou, ktorú Slováci pri investovaní robia je, že investujú bez toho, aby rozumeli čo i len základným súvislostiam. Ak sa pýtate, či je lepšie investovať a nepoznať ani len rozdiel medzi rôznymi druhmi aktív alebo neinvestovať vôbec, tak všeobecnú odpoveď nedostanete. (Závisí to totiž od priveľa okolností.)

Každopádne na Slovensku je úplne bežné, že ľudia netušia aký je rozdiel medzi akciami a dlhopismi, nehovoriac o tom, že väčšina Slovákov nepozná ani len rozdiel medzi jednoduchým a zloženým úročením. Potom sa v podstate ani nemožno čudovať, že ako národ neinvestujeme…

Ešte horšie na tom je avšak to, že pokiaľ človek nerozumie ani len základným súvislostiam a nechá sa nahovoriť na nejakú investíciu, tak je schopný túto (možno aj celkom dobrú) investíciu svojim správaním totálne zruinovať.

Krásnym príkladom môže byť jeden nemenovaný nešťastník (aj keď určite by sme takýchto šťastlivcov našli tisíce), ktorému sa podarilo vo februári 2009 (na odporúčanie tetušky v banke(!)) pri strate takmer 50% presunúť všetky svoje prostriedky dovtedy zainvestované v akciových fondoch (ktoré mal v pláne najbližších vyše 10 rokov držať) do dlhopisov, nakoľko sú stabilnejšie a nemali by toľko poklesnúť. Ach jaj…

3. Nerealistické očakávania

Ďalšou vecou, ktorá ma vždy dokáže zaraziť je to, ako nerealistické očakávania dokážu Slováci mať. Krásnym príkladom sú ľudia, ktorí majú uzatvorené pravidelné sporenie na sumu cca 30 eur mesačne a myslia si, že majú o svoj dôchodok postarané.

Ešte lepšie, keď to povedia živnostníci alebo ľudia, ktorí majú oficiálne minimálnu mzdu a budú mať od štátu dôchodok (ak vôbec vtedy ešte nejaké dôchodky budú vyplácané) v absolútne smiešnych sumách. Len pre predstavu, aktuálne by ste po 30 rokoch platenia minimálnych odvodov mali nárok na dôchodok vo výške 278,90 eur, pri 40 rokoch by to bolo 322,00 eur.

A to iba vďaka schválenému minimálnemu dôchodku. Ak by sa išlo pôvodnou kalkuláciou, tak by ste po 40 rokoch ako SZČO mali nárok na dôchodok vo výške 221,70 eur, pri minimálnej mzde 229,90 eur (viď tlačová správa Sociálnej poisťovne nižšie). No a ešte horšie by ste dopadli dnes, keď by ste nespĺňali podmienku platenia odvodov po dobu minimálne 30 rokov.

Neviem či sú tieto absolútne nerealistické očakávania výsledkom niektorých inštitúcií, ktoré sú schopné prepočítavať kalkulácie pravidelných investícií s priemerným ročným výnosom 15% (a to ešte na IŽP, aká irónia) alebo je to absolútnou nevedomosťou, ale nech počítam akokoľvek, tak pri 30 rokoch takejto investície vychádza investovaná suma na 10 800 eur, pri 40 rokoch to je 14 400 eur (aj keď tam už vedia úroky z úrokov urobiť menší zázrak).

Dokázať zhodnotiť takúto sumu na to, aby ste dokázali z daných prostriedkov vyžiť popri takomto dôchodku v priebehu 15 či 20 rokov, tak to musíte byť naozaj Jim Simons alebo Warren Buffett… Na druhej strane, keď už by ste dokázali takéto zhodnotenie z dlhodobého hľadiska dosahovať, asi by bola riadna hlúposť investovať iba 30 eur mesačne.

V prípade, že by vás inak zaujímal vývoj takejto investície, môžete si pozrieť jej prepočet nižšie.

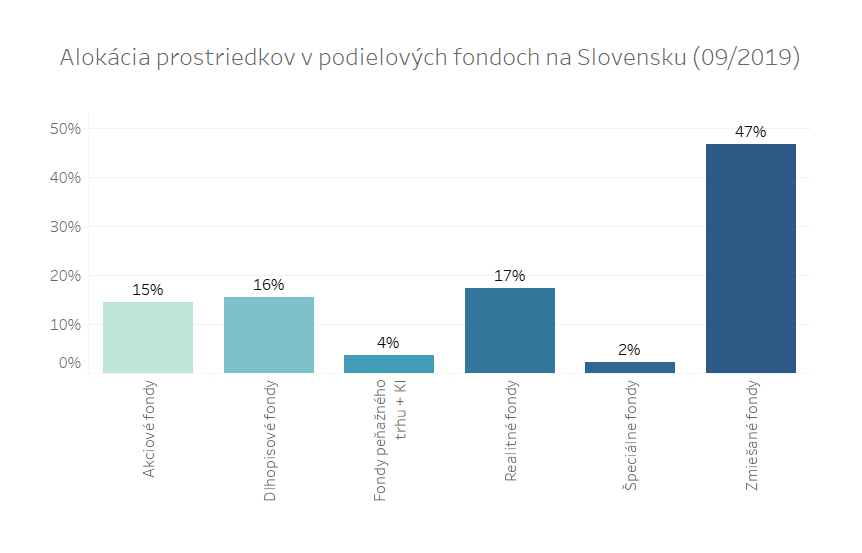

4. Zlá alokácia prostriedkov / prílišná opatrnosť

V poradí ďalšou chybou investujúcich Slovákov je prehnaná opatrnosť a s ňou súvisiaca priveľká alokácia prostriedkov do konzervatívnych aktív.

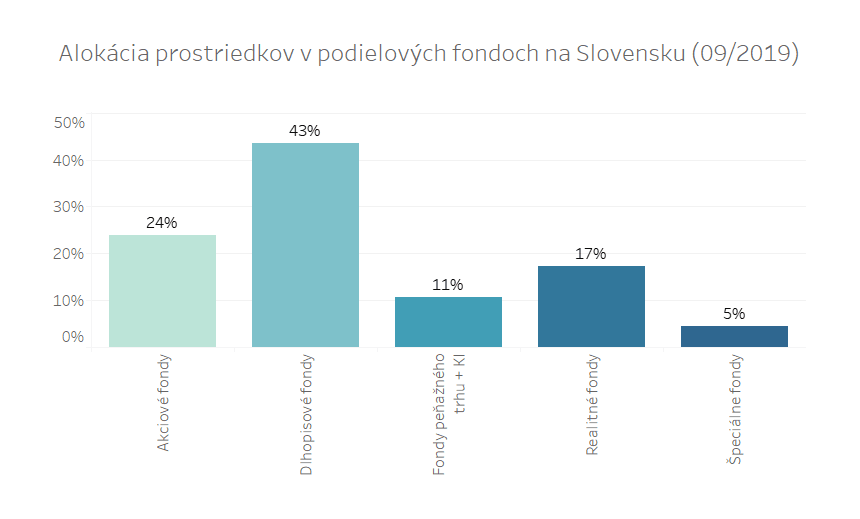

Ťažko povedať, či je za týmto prehnane konzervatívnym investovaním nedostatok vedomostí alebo zbytočne krátky investičný horizont, každopádne Slováci majú v rámci či už podielových fondoch alebo dôchodkových pilierov najviac prostriedkov práve v dlhopisových a zmiešaných fondoch.

Ak by sme išli ešte o krok ďalej a zmiešané fondy by sme prerozdelili na základe priemernej alokácie v nich (približne 50% dlhopisy, 25% akcie, 15% peňažný trh a 10% ostatné) medzi zvyšné fondy, tak by sme sa stále nedostali ani na 25% prostriedkov, ktoré majú Slováci zainvestované v akciových trhoch.

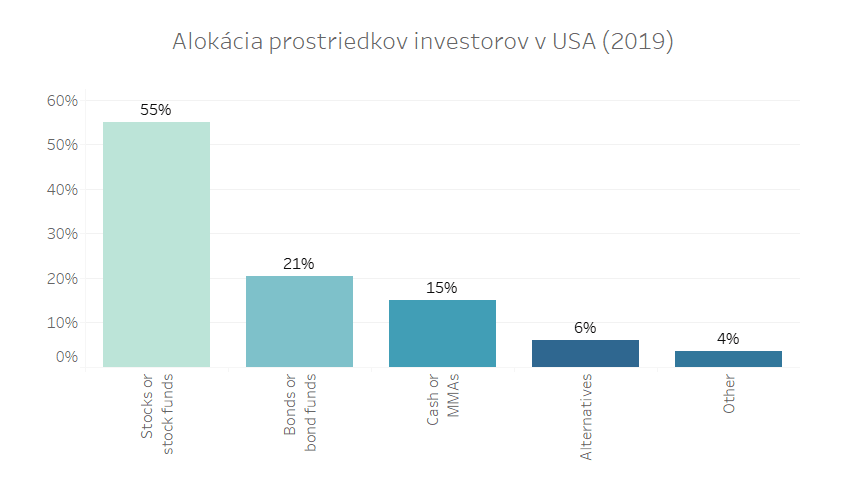

Len pre porovnanie, v rámci USA majú ľudia naopak až 55% prostriedkov zainvestovaných priamo v akciách alebo akciových fondoch, v dlhopisoch alebo dlhopisových fondoch to je niečo málo cez 20%. Čo je teda riadne diametrálny obraz oproti Slovensku.

Otázku, ktoré aktíva z dlhodobého hľadiska priniesli investorom najväčšie zhodnotenie asi klásť nemusím, či? (Ak by ste náhodou nevedeli, tak v rámci USA si akciové trhy za posledných 117 rokov pripísali v priemere 9,7% p.a., dlhopisy 4,9% p.a. a peňažný trh 3,7% p.a.. Inflácia za toto obdobie bola v priemere na úrovni 2,9% p.a., čo znamená, že reálny výnos nad úrovňou inflácie dosiahli iba akcie – 6,5% p.a. a dlhopisy – 2% p.a.)

5. Priveľká diverzifikácia

Ďalšou častou chybou v prípade slovenských investorov býva prehnaná diverzifikácia. Podobne aj v tomto prípade môžeme iba teoretizovať, čo je dôvodom takéhoto prístupu ľudí, veľkú rolu bude zohrávať pravdepodobne aj individuálna situácia a okolnosti.

Každopádne na Slovensku sú v tomto smere (zjednodušene povedané) 2 typy investorov. Prvý typ si ako keby z „lekcie investovania“ zapamätal len jedinú vec – „diverzifikácia znižuje riziko“, pričom ten druhý zas ide úplne proti základným princípom investovania a risk manažmentu. Pozrime sa najprv na situáciu prehnanej diverzifikácie.

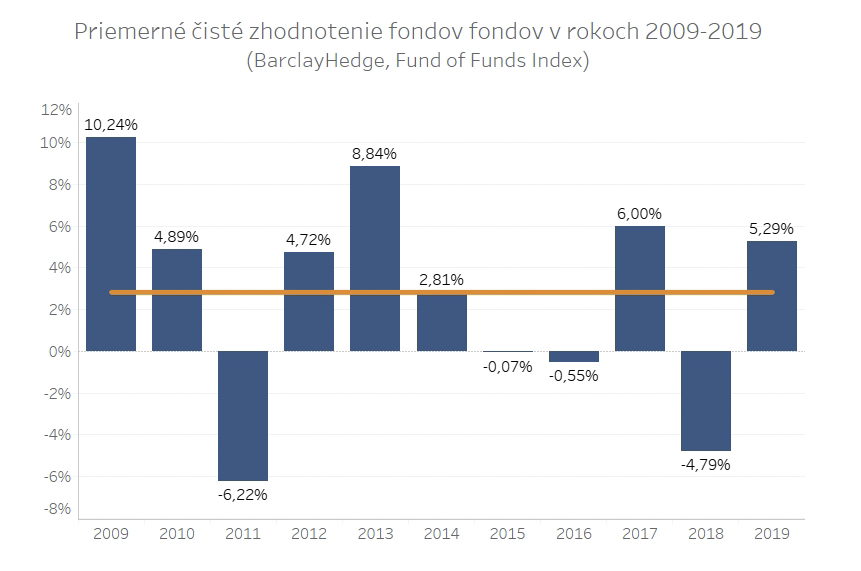

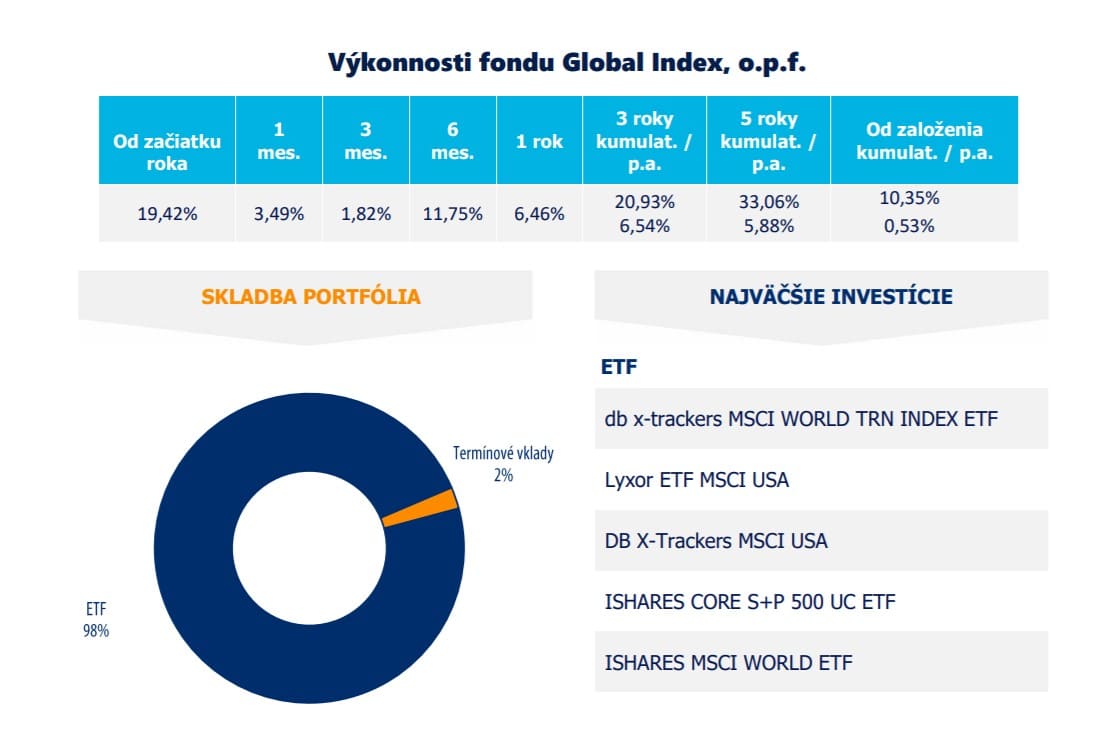

Úplne nádherným príkladom sú v tomto smere podielové fondy, ktoré investujú do ďalších podielových fondov, tzv. fondy fondov. Neviem kto prišiel s týmto nápadom, ale z pohľadu marketingu je to geniálne.

Stačí bežnému Jožkovi Makovi povedať argument, že „ide o tak perfektne diverzifikovanú investíciu, že v podstate pomaly na nej ani nejde prerobiť“ (čo je mimochodom riadna hlúposť) a máte vyhrané. Trošku mu avšak zabudli povedať, že pri takejto investícii reálne nezarobí ani keby čakal 30 rokov.

Ako môžete vidieť vyššie, priemerná čistá výnosnosť fondov fondov je za posledných 10 rokov na úrovni 2,83% p.a.. Takéto číslo počas najdlhšieho býčieho trhu v histórii je skutočne bieda. Ak by sme zobrali do úvahy vplyv inflácie a prípadných vstupných poplatkov pri takejto investícii, boli by ste v konečnom dôsledku radi, ak by ste boli vôbec na nule.

Teda ste maximálne tak ochránili vaše peniaze pred ich znehodnotením. Reálneho zárobku sa pri týchto fondoch avšak dočkáte len veľmi ťažko. (Dôvodom sú z veľkej časti poplatky, ktoré platíte ako na úrovni samotného fondu, tak aj pri samotných fondoch, do ktorých tento fond investuje. Ale o tom možno detailnejšie inokedy…)

Prehnaná diverzifikácia sa avšak netýka iba fondov fondov. Môže ísť v kľude o zloženie celého vášho portfólia. Na Slovensku je úplný štandard, že ľudia držia aj 10 a viac rôznych fondov a vysoko diverzifikovaných investícií, pričom celé ich portfólio tak môže obsahovať obrovské množstvo cenných papierov.

Ak sa zamyslíte nad tým, že v rokoch 1926-2016 bolo na burze v USA spolu až 25 300 spoločností, pričom iba 90 z nich (0,36%) vytvorilo až 50% celkového bohatstva tak pochopíte, že prehnaná diverzifikácia vám vie riadne osekať vaše výnosy. Ak totiž budete okrem týchto top firiem držať ďalších 2000, tak ich váha bude logicky výrazne nižšia a tým aj ich vplyv na vaše portfólio.

A pokiaľ vám niekto bude hovoriť, že veď bohatí ľudia predsa výrazne diverzifikujú, tak s ním môžete v kľude súhlasiť. Oni avšak už nepotrebujú zarobiť ale len ochrániť svoje peniaze pred znehodnotením infláciou. Vy na rozdiel od nich zarobiť potrebujete. (Či?)

6. Príliš nízka diverzifikácia

Ako už bolo vyššie naznačené, druhým častým táborom investorov na Slovensku sú ľudia, ktorí diverzifikujú minimálne. No a ako to už v živote býva, niektorých vecí škodí ako veľa, tak aj málo… A presne tak je to aj s diverzifikáciou.

Presným opakom vyššie spomínanej prehnanej diverzifikácie sú investície do korporátnych dlhopisov malých (predovšetkým developerských) firiem. Neviem či tým ľuďom niekto skutočne povedal, aké riziko kvôli svojim fixným (podotýkam fixným, nie garantovaným) piatim percentám (ešte k tomu zdanením a úročeným jednoduchým úročením) podstupujú, ale niečo mi hovorí, že asi o tom ani len netušia.

Požičať totiž peniaze malej slovenskej firme pri takýchto podmienkach a riskovať, že ak sa čokoľvek skomplikuje, tak človek možno dané peniaze už nikdy neuvidí, chce teda podľa môjho názoru slušnú dávku viery a optimizmu. Ale budiš, niektorí majú žalúdok nakúpiť takéto korporátne dlhopisy za svoje celoživotné úspory. (Na tento problém mimochodom už viackrát upozorňovala aj NBS.)

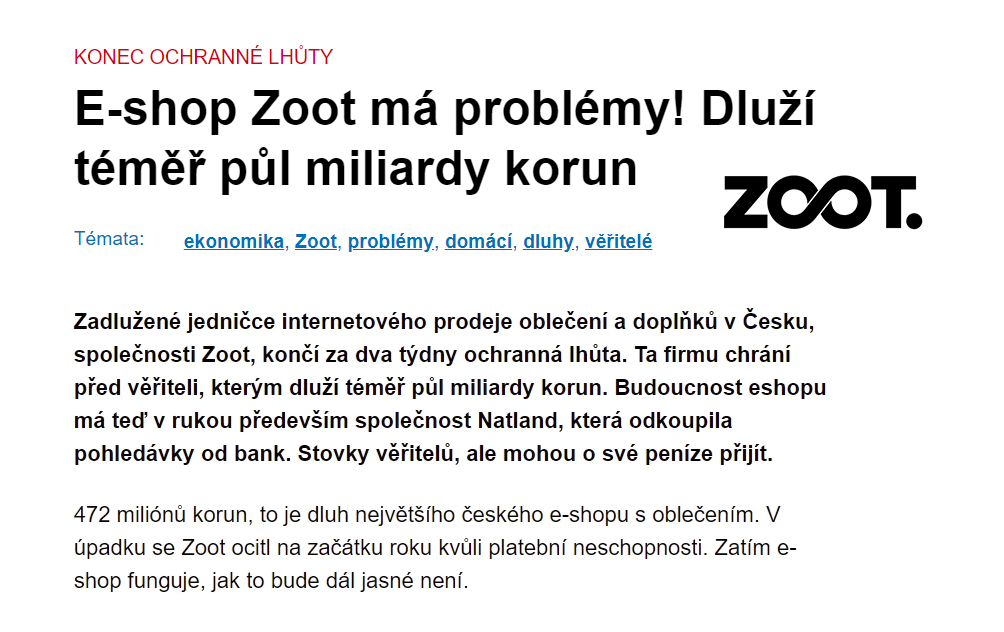

Podobný problém avšak majú aj v Čechách. Tam boli schopní bežní ľudia, podobne ako u nás, požičiavať peniaze prostredníctvom koporátnych dlhopisov firmám len tak, bez akejkoľvek analýzy, pričom na niektoré tieto firmy už takpovediac „prišiel mráz“. Príkladom v tomto smere je najväčší český e-shop Zoot, ktorý si požičal od ľudí takmer pol miliardy českých korún a teraz má problémy.

Či ľudia ešte uvidia vôbec nejaké peniaze, ktoré tejto firme požičali, to nik s istotou povedať nevie. Takmer isté je avšak to, že ak sa aj podarí nejaké prostriedky pre veriteľov zachrániť, zďaleka to nebudú všetky peniaze, ktoré Zoot-u napožičiavali…

Ďalšou témou sú ľudia, ktorí „investujú“ všetky svoje peniaze do svojho podnikania. Nie, že by som mal niečo proti podnikaniu, práve naopak, podnikanie je podľa môjho názoru nástrojom tvorby bohatstva v našej ekonomike. Treba avšak vedieť kde je hranica. Špeciálne vtedy, pokiaľ je už daný biznis zabehnutý a dokáže nielen že sám prežiť, ale aj generovať dodatočný príjem.

V takomto štádiu je už skutočne na zamyslenie, či človek neriskuje až príliš, keď stále všetko vsádza na jednu kartu. Áno, možno tak dokáže vygenerovať vyšší príjem, otázkou je avšak, pri akom riziku a či v takomto štádiu stojí týchto pár percent hore dole za podstupované riziko. Toto platí dvojnásobne v prípade, ak už má človek takpovediac „zarobené“.

7. Využívanie nevhodných produktov / nástrojov

Ďalšou doslova fatálnou chybou, ktorú ľudia na Slovensku robia pri investovaní je, že investujú cez absolútne nevhodné produkty a nástroje.

Nádherným príkladom sú často spomínané investičné životné poistenia (IŽP) a kombinované produkty (kombinácie životného poistenia a investovania / sporenia), ktoré nechápem ako stále dokážu niektoré firmy aj v dnešnej dobe po tom, čo je o týchto „výhodných“ produktoch napísaných na slovenskom internete toľko, že by to v počte slov prekonalo asi aj Zbierku zákonov SR, stále predávať.

Teda vlastne prečo to predávajú chápem, je to predsa perfektný biznis. Skôr teda nechápem, ako si je po tomto všetkom niekto schopný takýto produkt ešte stále dnes uzatvoriť. Bohužiaľ, nevedomosť vie ľudí niekedy vyjsť pekne draho… (viď príklad nižšie)

Ak vás zaujíma prepočet tohto aktuálne nie že stále predávaného, ale relatívne čerstvo vytvoreného investičného životného poistenia (IŽP), tak si ho môžete pozrieť nižšie.

Samostatnou kategóriou sú ďalšie „výhodné“ produkty ako napríklad rôzne sporiace produkty do fyzického zlata či diamantov, ktoré častokrát svojou poplatkovou štruktúrou dokážu prekonať aj vyššie spomínané IŽP. Analýze jedného takéhoto produktu sa venujem taktiež bližšie v samostatnom článku Ako (ne)investovať do zlata, v ktorom si môžete pozrieť, koľko vás takéto sporenie do zlata môže v konečnom dôsledku stáť.

No a ešte aby sme nezabudli na ľudí, ktorí sú schopní „investovať“ prostredníctvom derivátov (CFD). Najviac úsmevné na tom avšak je to, že väčšina týchto ľudí ani netuší, že drží CFD (derivátový kontrakt) a nie cenný papier. To, že dokázali nakúpiť „akcie“ Amazonu za 500 eur, pričom cena jednej akcie je aktuálne vyše 1800 dolárov, im podozrivé neprišlo.

Krásny príklad toho, ako to vie dopadnúť, keď naozaj neviete, čo robíte…

(Ak by ste náhodou nevedeli, CFD je v podstate len dohodou medzi vami a vašim brokerom o tom, že si vymeníte len rozdiel na cene daného aktíva. Žiadne aktívum reálne ale nevlastníte. Je to v podstate veľmi podobné, ako keď si podáte live stávku v stávkovej kancelárii na nejaký športový zápas, akurát to nie je na šport, ale na pohyb ceny podkladového aktíva.)

8. Nevyužívanie daňových výhod

Dosť bolo už pesimizmu, poďme pre zmenu na chybu, ktorá nie je až taká fatálna, ako „investovanie“ cez absolútne nevhodné nástroje či produkty. Je to avšak chyba, ktorá stála Slovákov za posledný rok v rámci len jedného fondu vyše 6 miliónov eur. Touto chybou je nevyužívanie daňových výhod, ktoré na Slovensku máme.

Vezmime si napríklad aktuálne najväčší akciový podielový fond u nás, IAD Global Index, v ktorom majú Slováci vyše 100 miliónov eur. Ide o akciový indexový podielový fond, ktorý investuje prostredníctvom indexových ETF fondov. Na tom nie je pravdaže nič zlé, teda až na to, že to v podstate pre investora až tak celkom nedáva zmysel… Čo tým myslím?

Myslím tým to, že v podstate všetci investori v tomto fonde prichádzajú o 19% zo svojich výnosov, ktoré musia úplne zbytočne daniť. A pritom by nemuseli. Na Slovensku sú totiž verejne obchodovateľné cenné papiere po držaní po dobu dlhšiu ako 1 rok oslobodené od danenia (pre fyzické osoby), pričom spomínané indexové ETF fondy do tejto kategórie spadajú.

Ak by títo teda investovali do týchto ETF fondov priamo (napríklad cez brokera alebo o.c.p.), teda nie cez podielový fond, tak by ste pri splnení daných podmienok boli na tom minimálne o 19% lepšie. Minimálne o 19% píšem preto, že navyše si tento podielový fond účtuje ročne za správu a depozitár 3,536%, kde by ste určite vedeli získať minimálne 1% ročne naviac taktiež.

No a to sa už potom celkom pekne nazbiera…

9. Podliehanie emóciam

Náš zoznam najväčších chýb, ktoré robia Slováci pri investovaní zakončime chybou, ktorá sa týka prakticky všetkých investorov, aj keď tí menej skúsení sú na ňu určite viac náchylní. Ide o podliehanie našim emóciám a prirodzenú snahu „niečo urobiť“, špeciálne, keď sa veci nevyvíjajú úplne tak, ako by sme si predstavovali.

Osobne som názoru, že podliehanie emóciám veľmi úzko súvisí s celkovým chápaním trhu a danej investície. Ak totiž napríklad investujem do akcií s dlhodobým horizontom (napr. s cieľom zabezpečiť si extra prostriedky na dôchodok) a rozumiem tomu, že určite medzičasom prídu obdobia, kedy trhy budú v červených číslach (príde recesia či kríza), no z dlhodobého hľadiska akciové trhy aj tak dokážu tieto straty zmazať a priniesť mi najvyšší výnos, spomedzi všetkých štandardných aktív, tak môžem byť úplne v kľude, nakoľko s takouto situáciou počítam.

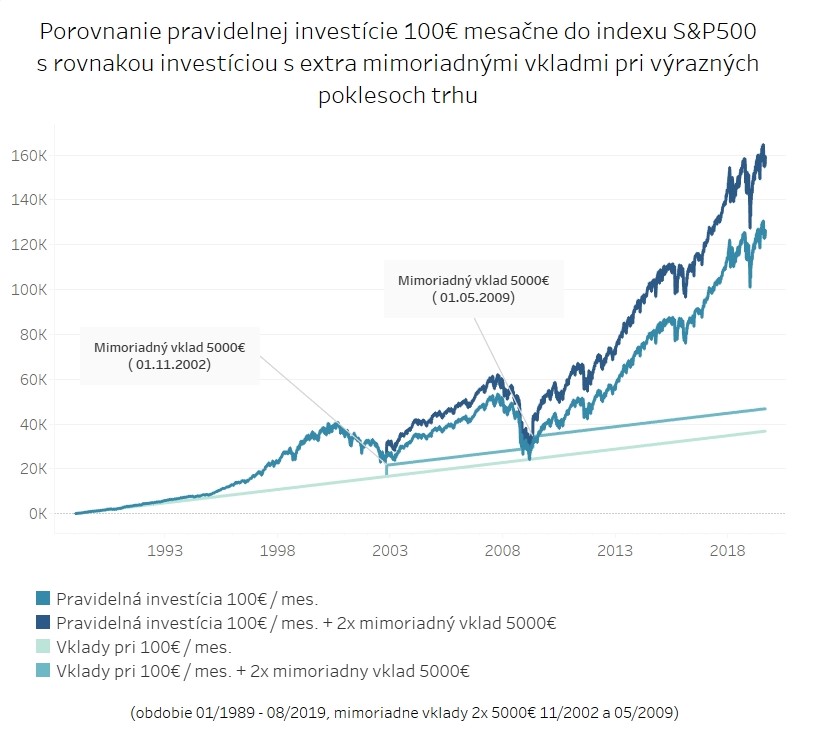

Navyše dokonca viem byť na takéto poklesy na trhoch pripravený a v ideálnom prípade vtedy zainvestujem extra prostriedky, ktoré mi neskôr prinesú veľmi zaujímavé zhodnotenie. Len pre príklad, ak by ste investovali pravidelne mesačne od roku 1989 do septembra 2019 investovali 100 eur do indexu S&P 500 a navyše ste urobili v prípade výrazných poklesov na trhu 2x mimoriadny vklad 5000 eur, tak by vám tieto 2 dobre načasované mimoriadne vklady samé osobe vedeli priniesť zisk až takmer 23 tisíc eur.

Urobiť avšak takéto mimoriadné vklady v čase, kedy vám je tetuška v banke schopná povedať, aby ste presunuli vaše peniaze z akcií do dlhopisov, chce minimálne štipku chápania toho, ako trhy fungujú. Ak avšak takpovediac neviete, čo vlastne robíte, môžete urobiť presný opak, ako sa to podarilo veľa ľuďom v 2009 a ako sa to určite ešte podarí ďalším v budúcnosti.

Tomu bohužiaľ predísť nejde, dôležité je avšak minimálne to, aby ste medzi týmito ľuďmi neboli vy.

Zhrnutie

V prvom rade by som sa rád spomenul, že vyššie menované chyby zďaleka nepatria medzi všetky, ktoré ľudia pri investovaní robia. Zoznam takýchto chýb by mohol byť v kľude aj niekoľkonásobne dlhší, len hneď teraz mi napadajú ďalšie chyby, akými je napríklad snaha ľudí časovať trh, nedostatok disciplíny, plánovania či dokonca úplná absencia investičnej stratégie, nepochopenie behaviorálnych aspektov investovania, dennodenné sledovanie investícii či netrpezlivosť. A určite by sa dalo ešte pokračovať ďalej.

Cieľom tohto blogu avšak nebolo vypísať každú jednu chybu, ktorú ľudia robia, ale poukázať a upozorniť minimálne na nie najzákladnejšie, ktorých sa Slováci dopúšťajú.

Verím, že ste si aspoň z niektorého z bodov vedeli niečo zobrať do praxe a minimálne ste prehodnotili, ako na tom vlastne s vašimi investíciami stojíte, špeciálne teda pokiaľ robíte už vôbec prvú zo spomínaných chýb – vôbec neinvestujete.

V prípade, že chcete začať investovať alebo potrebujete nezáväzne poradiť, zanalyzovať vaše aktuálne produkty alebo sa dozvedieť o tom, ako a do čoho najvýhodnejšie z dlhodobého hľadiska investovať, tak ma neváhajte kontaktovať.

Základné poradenstvo poskytujem bezplatne a nezáväzne.

Dohodnúť si nezáväznú konzultáciu

Volám sa Peter Sedmák a už viac ako 9 rokov pomáham ľuďom a firmám dlhodobo budovať a zhodnocovať majetok prostredníctvom investovania do akcií, ETF fondov, dlhopisov a komplexných finančných nástrojov.

Okrem článkov na tomto blogu som autorom vyše 20-tich článkov na investičnom portáli investovat.sk ktorý je zameraný prioritne na investovanie do akcií a ETF fondov.

V prípade, že máte záujem o dohodnutie si bezplatnej konzultácie, môžete tak urobiť prostredníctvom odkazu nižšie.

Prečítajte si taktiež

Čo je podstatnejšie pri investovaní – cena akcií alebo kvalita firiem, ktorých akcie kupujem?

Nedávno som počúval rozhovor s indickým investorom Mohnish-om Pabrai-om, ktorý patrí k veľkým zástancom investovania do kvalitných..

Ako investovať do akcií – porovnanie podielových fondov, indexových ETF fondov a individuálnych akcií

Investovanie do akcií patrí medzi najlepšie spôsoby ako zhodnotiť investované prostriedky.

Pri investovaní do akcií (nech už investujeme..