Do čoho investovať v roku 2022?

Odpoveď na otázku do čoho investovať nebola dlho tak náročná, ako je dnes.

Investorom naháňa strach vysoká inflácia, narastajúce úrokové sadzby, konflikt na Ukrajine spojený s množstvom ekonomických sankcií, ktoré môžu mať ďalekosiahle následky pre globálnu ekonomiku a finančné trhy, vysoké ceny komodít a znižujúci sa optimizmus a nálada na finančných trhoch.

Z vyššie spomenutých sa na prvý pohľad môže väčšine ľuďom javiť ako najväčší problém vysoká inflácia.

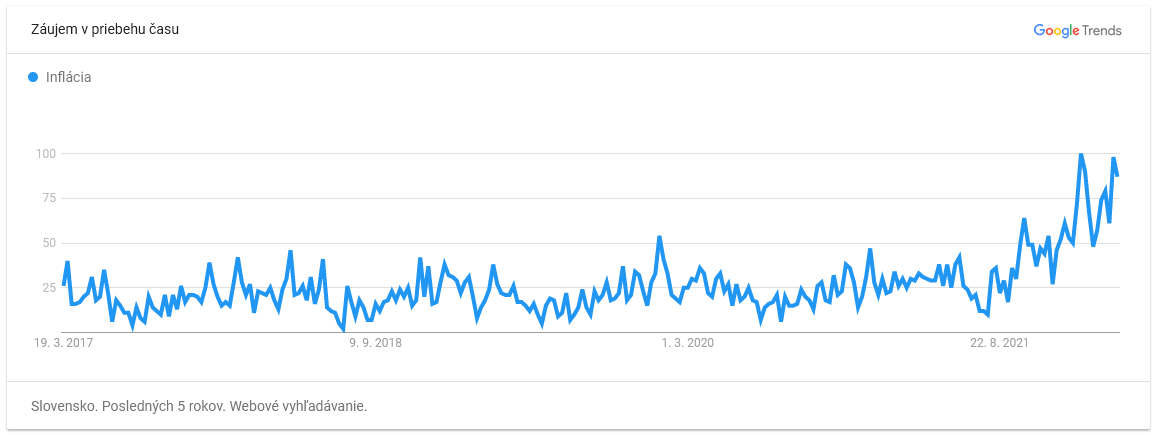

A niet sa čomu čudovať. Rýchlo narastajúce ceny si dnes už všimol každý, kto bol nakúpiť v obchode či natankovať, nehovoriac o tom, že internet a správy sú plné článkov a správ o tom, aké nové rekordné úrovne sme dosiahli. Svedčia o tom aj štatistiky Google Trends, podľa ktorých vyhľadávanie slova „inflácia“ dosiahlo najvyššie úrovne za posledných 5 rokov.

Najväčším problémom avšak nemusí byť samotná inflácia, ale dôsledky boja s ňou.

Hneď vysvetlím.

Hlavným nástrojom v boji proti inflácií, ktorým disponujú centrálne banky sú úrokové sadzby. Logika za výškou úrokových sadzieb je sama osebe veľmi jednoduchá.

Nízke úrokové sadzby → lacné pôžičky a prístup ku kapitálu ako pre bežných ľudí, tak aj firmy → rastúca spotreba, ktorá sa prejavuje vo forme rastúcich tržieb firiem → rastúce investície, mzdy… → rast HDP a cien statkov (nehnuteľností, akcií…)

Naopak v prípade príliš vysokej miery inflácie má centrálna banka možnosť zvýšiť úrokové sadzby → pôžičky sa stávajú drahšími → menšia spotreba → nižšia miera rastu cien (teda aspoň teoreticky)

Na papieri to znie všetko relatívne jednoducho, v praxi má avšak zvýšenie úrokových sadzieb oveľa viac dôsledkov, ako sa môže na prvý pohľad zdať.

Úrokové sadzby sa totiž netýkajú iba samotných úrokov na hypotékach a pôžičkách, ale aj dlhopisov.

Prostredníctvom vydávania (emisie) dlhopisov si požičiavajú prostriedky štáty a firmy, pričom investormi, ktorí investujú do týchto dlhových cenných papierov sú častokrát aj bežný ľudia v dôchodkových sporeniach.

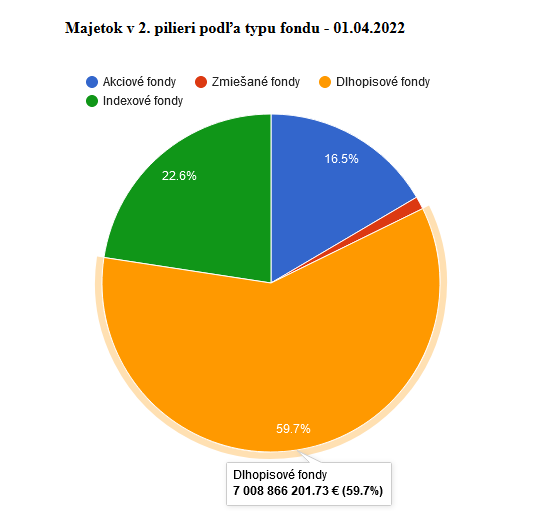

Napríklad v našom druhom pilieri majú aktuálne Slováci zainvestovaných viac ako 7 miliárd eur v dlhopisových fondoch.

Väčšina týchto ľudí pritom ani len netuší, aké potenciálne riziká v prípade zvyšovania úrokových sadzieb, hrozia investorom do dlhopisov.

Prečo sa aktuálne vyhnúť investovaniu do dlhopisov

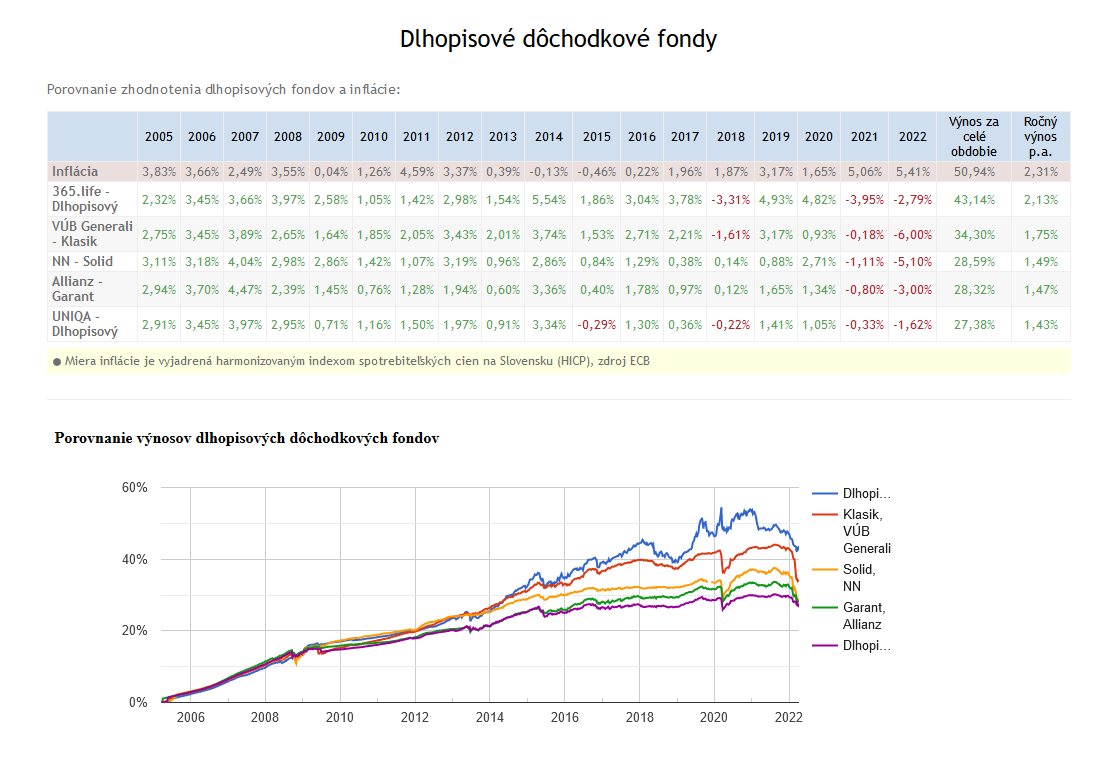

Nielen že výnosy na dlhopisoch a dlhopisových fondoch za posledné roky vo väčšine prípadov nedosahovali ani reálne zhodnotenie (výnos nad úrovňou inflácie), momentálne týmto fondom hrozí navyše negatívny dopad narastajúcich úrokových sadzieb, ktorý už možno vidieť na vývoji dlhopisových fondov od začiatku roka.

Poďme sa bližšie pozrieť na dôvod, prečo tomu tak je.

Mimochodom téme investovania do dlhopisov pri dlhšom investičnom horizonte a tomu, že takýto prístup zďaleka nie je ideálny sa venujem napríklad v článku 9 najčastejších chýb, ktoré Slováci robia pri investovaní.

Vplyv nárastu úrokových sadzieb na dlhopisy

Hlavným problémom pri investovaní do dlhopisov pri aktuálnych podmienkach je, že zvýšenie úrokových sadzieb má negatívny vplyv na už emitované dlhopisy, nakoľko nové dlhopisy budú vydané / sú vydávané s vyšším kupónom a budú / sú tak pre investorov atraktívnejšie, ako tie staršie.

Najhoršie po tejto stránke dopadnú dlhopisy s dlhou splatnosťou (vysokou duráciou), nakoľko investori musia v ich prípade po oveľa dlhšiu dobu „strpieť“ nižší kupón (výnos) na danom dlhopise.

Cena dlhopisov s dlhou splatnosťou preto poklesne výrazne viac, ako cena dlhopisoch s krátkou dobou platnosti.

Z vyššie spomenutého vyplýva, že pokiaľ máte investované peniaze napr. v dlhopisovom fonde s vysokou priemernou duráciou dlhopisov, treba byť obzvlášť opatrný a ideálne prehodnotiť, či neexistuje k danej investícií vhodnejšia alternatíva.

Nech už je avšak durácia vášho dlhopisového fondu akákoľvek, dovolím si tvrdiť, že takáto investícia nemusí byť zďaleka ideálna a vždy preto stojí za prehodnotenie či analýzu.

Zlato – bezpečný prístav?

Investovanie do zlata býva častokrát spájané práve s neistotou na finančných trhoch. Tej bolo na trhoch od vypuknutia covidu viac než dosť a cena zlata je aktuálne cca o 40% vyššie, v porovnaní s obdobím „pred covidom“ a konfliktom na Ukrajine.

Predtým, ako sa teraz rozbehnete rýchlo presunúť všetky investície do zlata, je dôležité si uvedomiť, že zlato je iba komodita a reálne negeneruje žiadnu pridanú hodnotu.

Jediný spôsob, ako teda zarobiť pri investovaní do zlata, je, že jeho cena z dôvodu vysokého dopytu porastie a vám sa podarí vašu investíciu predať na vyššej cene, ako ste ju nakúpili.

Práve vysoký dopyt po zlate, ako po bezpečnom prístave a uchovávateľovi hodnoty v čase neistoty a vysokej inflácie, je dôvodom pre aktuálny nárast ceny zlata. Odpoveď na otázku, či má zlato potenciál na ďalší výraznejší rast, nepozná s istotou nikto.

Rovnako ako nikto nevie presnejšie predpovedať, či budeme svedkami ďalšieho výraznejšieho poklesu na akciových trhoch. Premenných je aktuálne viac než dosť a predpovedať jednoznačnejšie akýkoľvek scenár sa neodvažujú momentálne ani odvážnejší analytici.

Predsa len ktokoľvek kto by povedal, že pri všetkých lockdownoch, prepúšťaniach a 30% výpredaji na americkom indexe S&P 500 vo februári 2020 (z 3350 na 2250 bodov), že uvidíme v priebehu najbližších 2 rokov jeden z najväčších býčích trhov a S&P 500 na úrovniach okolo 4500-4600 bodov, by bol za úplného snílka.

Poďme ale ešte späť ku zlatu.

Najväčšou výhodou zlata je, že vždy bude mať hodnotu a človek tak má istotu, že nikdy na tejto investícii vyslovene že všetko neprerobí. Nikto vám avšak nemôže garantovať, že aktuálna cena v čase, keď sa rozhodnete vašu investíciu predať bude vyššia, ako je dnes.

Naopak najväčším problémom pri investovaní do zlata je z môjho pohľadu fakt, že drvivá väčšina bežných ľudí sa rozhoduje pre investíciu do fyzického zlata, ktoré má pri menšej gramáži obrovské prirážky oproti trhovej cene.

Práve vďaka momentálnej situácii a vysokej inflácií pribudlo obrovské množstvo špekulantov, ktorí využívajú fakt, že sprostredkovanie predaja fyzického zlata nespadá pod žiadnu reguláciu a bežne ponúkajú nákup zlatých mincí a odliatkov (tehličiek) za ceny, ktoré sú ďaleko nad akoukoľvek férovou cenou. Nehovoriac o tej trhovej.

Bežne sa pritom stretnete s frázami ako „žiadne poplatky neplatíte“. Tie sú avšak len obyčajným slovičkárením a zavádzaním, nakoľko neplatiť oficiálne žiaden poplatok a dostať za svoje peniaze menej, ako by som mal, sa na konci nedá nazvať nijak inak, ako len (skrytým) poplatkom.

Nerád by som sa avšak opätovne na tému investovania / sporenia do fyzického zlata rozpisoval, nakoľko sa jej venujem v samostatnom článku „Ako (ne)investovať do zlata“

Aby som avšak tému či momentálne investovať peniaze do zlata aspoň trošku uzatvoril – alokovať časť prostriedkov do zlata v dnešných časoch nemusí byť najhoršou investíciou. Treba si avšak uvedomiť, že takáto investícia je z drvivej časti defenzívna a potenciál výraznejšie zarobiť má jedine v prípade ešte väčšieho prehĺbenia aktuálnej krízy a negatívnych očakávaní.

Z dlhodobého hľadiska táto investícia neprináša žiadnu pridanú hodnotu a preto alokovať všetko do zlata určite nie je cesta.

Podobne je na zamyslenie, či nie je zaujímavá taktiež okrem zlata, investícia do celého spektra esenciálnych komodít napríklad prostredníctvom ETF fondov kopírujúcich index Refinitiv/CoreCommodity CRB Index alebo The UBS Bloomberg CMCI Index. Aktuálna situácia totiž ženie výrazne nahor ceny všetkých komodít, z ktorých viaceré sú ešte viac esenciálne, ako zlato.

Či už sa rozhodnete doplniť vaše portfólio čisto o zlato alebo aj o väčší kôš hlavných komodít, kľúčové je, aby ste túto investíciu realizovali čo najefektívnejšie a najflexibilnejšie. Dôležité je totiž myslieť na to, že vašu investíciu budete potrebovať jedného dňa aj predať a pokiaľ vás všetky tieto operácie budú stáť množstvo poplatkov, celý zmysel takejto investície sa môže úplne stratiť.

Najideálnejšie sú v tomto smere ETF, respektíve ETC fondy, prostredníctvom ktorých viete investovať do zlata či komodít s minimálnymi transakčnými nákladmi.

Viac na túto tému píšem aj už v spomínanom článku „Ako (ne)investovať do zlata“ .

akcie – investičné perpetuum mobile?

Pri investovaní do akcií sa stáva investor spolumajiteľom spoločnosti, ktorej akcie nakúpil, vďaka čomu mu vzniká právo podieľať sa na zisku danej spoločnosti (dividendu). Výplata dividend nie je avšak jediným spôsobom, ako môže investor zarobiť pri investovaní do akcií.

Oveľa väčší potenciál má samotný nárast ceny akcií, ktorý je priamo ovplyvnený dopytom a ponukou.

Na dopyt investorov po akciách zas vplývajú okrem iného finančné ukazovatele danej firmy a ich vývoj (napríklad rastúce tržby, narastajúca marža, znižujúce alebo zvyšujúce sa náklady…), očakávania ďalšieho rastu, ziskovosti, nárast zákazníckej základne, potenciálne nové partnerstvá, patenty, úspešné výskumy nových liekov, nových technológií… ako aj názory analytikov, investície od veľkých investičných spoločností a hedge fundov, celkový aktuálny sentiment a nálada na trhu, potenciál daného sektoru, možné riziká, hrozby, ako aj možnosti alokovať svoje prostriedky do alternatívnych investícií.

V dnešnej dobe je síce tento obrovský guláš vďaka výbornému prístupu k informáciám výrazne ľahší na analyzovanie, na druhej strane ľudské emócie sa prakticky nezmenili a preto trhom stále vládnu dve emócie – chamtivosť a strach.

Pre akcie znamená momentálna situácia predovšetkým neistotu.

Neistotu v to, či sa rastúca inflácia prejaví aj na reálnych ziskoch spoločností. Neistotu, či výraznejšie zadlžené firmy, ktoré v dobe nízkych úrokových sadzieb ledva ledva prežívali, budú schopné plniť aj naďalej svoje záväzky. Neistotu plynúcu z otázneho trhu práce, kde vysoká inflácia bude vytvárať tlak na rastúce mzdy, ktoré si popri výpadkoch na tržbách nebudú môcť niektoré firmy dovoliť, čo môže v ich prípade znamenať odliv intelektuálneho kapitálu a stratu konkurencieschopnosti.

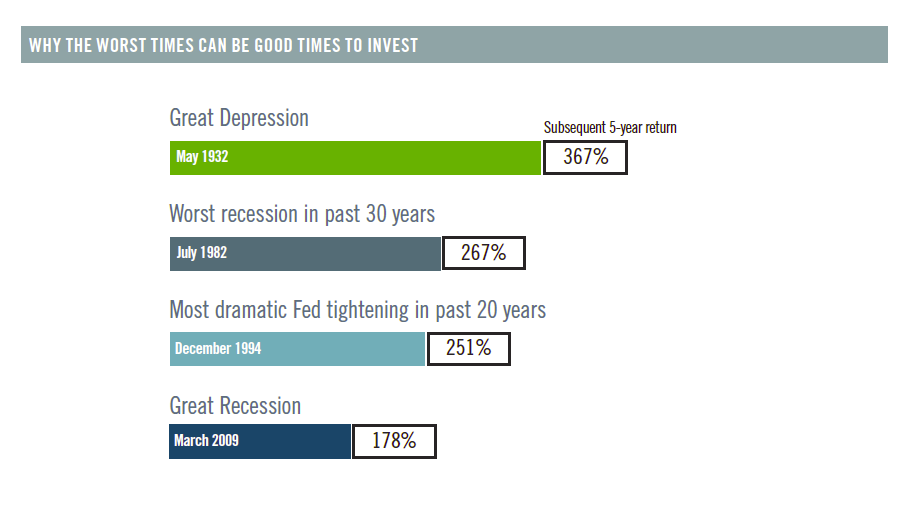

Všetky vyššie spomenuté riziká sú jednoznačne reálne, na druhej strane každý trošku skúsenejší investor vie, že práve investovanie v náročných časoch, kedy všetci predávajú a akciové trhy sú hlboko v červených číslach, vie byť príležitosťou na nákup kvalitných spoločností s výraznou zľavou.

Fidelity robilo sa venovalo tejto téme v jednom z ich publikácií, pričom ako možno vidieť na tabuľke nižšie, nákup akcií počas kríz a výraznejších poklesov, vie patriť medzi najlepšie investície, ktoré v živote urobíte.

Jediným z takýchto momentov bol práve výrazný výpredaj na akciových trhoch začiatkom roka 2020, ktorý všetkých, ktorí v tomto čase nakupovali, odmenil v priebehu posledných dvoch rokov veľmi zaujímavým zhodnotením.

Aktuálne sú avšak trhy opäť o čosi vyššie a veľa ľudí sa preto pýta, či aktuálne nakupovať akcie alebo možno v blízkej budúcnosti očakávať lepšie príležitosti na nákup.

Otázkou teda znie – investovať aktuálne do akcií?

Pokiaľ investujete pravidelne (napríklad na mesačnej báze) a váš investičný horizont je viac ako 10 rokov, odpoveď znie jednoznačne áno.

Takýto typ investovania je totiž takmer vyššie v nadpise spomínané „perpetuum mobile“. Jedinou jeho nevýhodou je, že prvotné naalokovanie dostatočného objemu prostriedkov čisto z pravidelných vkladov vie niekedy trvať relatívne dlho.

Ideálne teda je, pokiaľ viete vašu pravidelnú investíciu doplniť taktiež o väčšie jednorázové vklady.

Tu sa avšak situácia komplikuje, nakoľko pri väčších jednorázových investíciach vie načasovanie investície zohrať väčšiu rolu, ako pri pravidelnom investovaní. To je doslova imunné voči „zlému“ načasovaniu, nakoľko pri pravidelnom investovaní investujete bez ohľadu na to, či sú trhy „vysoko“ alebo „nízko“.

Pri jednorázovej investícií do akciových trhov je preto kľúčové mať čo na najdlhší investičný horizont.

Dlhý investičný horizont pravdaže neznamená, že sa k vašim peniazom v prípade akútnej potreby nemôžete dostať. Myslí sa ním avšak to, že na investovaní je kľúčové pozerať sa ako na maratón. Nie šprint. Je kľúčové investované prostriedky nechať takpovediac „pracovať“.

Chcieť investovať do akcií na rok či dva je síce možné, ale riziko takejto investície výrazne narastá. Rovnako krátkodobé investície oveľa viac závisia od celkovej výšky poplatkov, ktorá s investíciou súvisí.

Vo všeobecnosti sa preto investície do akcií odporúčajú pri investičnom horizonte 8 a viac rokov.

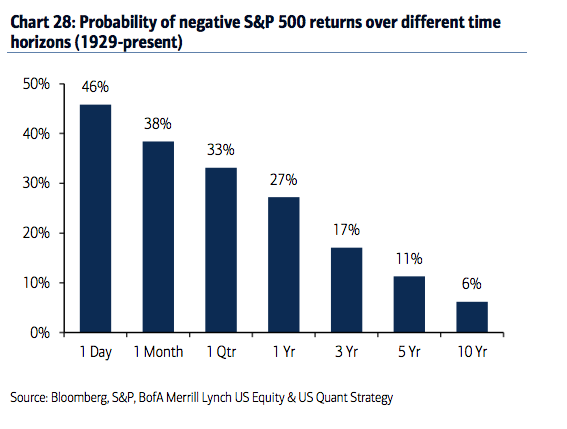

Dôvod pre tento investičný horizont možno vidieť aj na grafe nižšie, kde možno vidieť ako výrazne klesá šanca „prerobiť“ na investícií do akcií v prípade dlhého investičného horizontu.

V prípade jednorázovej investície na 1 rok počas skúmaného obdobia (1929-2015), by ste v 73% prípadov skončili pri investícií do S&P 500 v pluse, v 27% prípadoch by mala vaša investícia nižšiu hodnotu, ako ste investovali.

V prípade 5 ročného investičného horizontu skončilo 89% jednorázových investícií v zelených číslach, pri 10 ročnom horizonte to bolo až 94%.

Z vyššie spomenutého je jasné už nespočetnekrát sa opakujúce = pokiaľ investujete, investujte dlhodobo.

Individuálny prístup k vašej investícií

Všetko vyššie spomenuté predstavuje viacmenej všeobecné rady a odporúčania, ktoré vie aplikovať každý investor.

Z môjho pohľadu je avšak dôležité bližšie sa pozerať taktiež na vašu individuálnu situáciu a ďalšie faktory, akými je napríklad to, či peniaze, ktoré máte v pláne investovať sú jediné väčšie prostriedky, ktoré máte a budete mať k dispozícií (napr. ste zdedili väčší obnos peňazí, predali ste nehnuteľnosť, …) alebo ste napríklad majiteľ prosperujúcej stabilnej firmy a s veľkou pravdepodobnosťou budete mať k dispozícií v najbližších rokoch ďalšie voľné prostriedky na investovanie.

V prípade prvej možnosti treba byť o čosi opatrnejší a konzervatívnejší, ako v prípade, že existujete veľká šanca, že budete mať k dispozícií ďalšie väčšie prostriedky na investovanie. Tie totiž viete využiť na prípadné dokúpenie pri väčšom poklese na trhu.

V oboch prípadoch pravdaže závisí na ďalších parametroch akými je vaša celková finančná situácia a stabilita, schopnosť akceptovať dočasný pokles na vašej investícií, zloženie vášho portfólia a vašich ďalších investícií, ako aj vývoja aktuálnej situácie na trhu.

Ďalšou témou samou osebe je napríklad nákup sektorových ETF fondov či akcií konkrétnych firiem. Tu avšak zachádzame do samostatnej kapitoly, na ktorú by sa dalo písať nie články, ale knihy. Problémom avšak je, že takéto portfólia sú náročnejšie na správu a vyžadujú si, aby človek skutočne rozumel čo robí. Pre „investičných začiatočníkov“ alebo časovo vyťažených investorov preto odporúčam zo začiatku skôr nákup akciových indexov a ich dlhodobé držanie.

V podstate toto je asi jediná všeobecná rada, ktorú je dnes možné bez väčších problémov dať.

Investujte dlhodobo, pravidelne a vzdelávajte sa.

V prípade záujmu o nezáväzné individuálne poradenstvo, ma môžete kontaktovať prostredníctvom webového formulára alebo priamo mailom na peter@sedmak.sk.

Základné poradenstvo poskytujem bezplatne.

Volám sa Peter Sedmák a už viac ako 9 rokov pomáham ľuďom a firmám dlhodobo budovať a zhodnocovať majetok prostredníctvom investovania do akcií, ETF fondov, dlhopisov a komplexných finančných nástrojov.

Okrem článkov na tomto blogu som autorom vyše 20-tich článkov na investičnom portáli investovat.sk ktorý je zameraný prioritne na investovanie do akcií a ETF fondov.

V prípade, že máte záujem o dohodnutie si bezplatnej konzultácie, môžete tak urobiť prostredníctvom odkazu nižšie.

Prečítajte si taktiež

Buffett vs. Graham – v čom sa líši ich prístup?

Nedávno sa mi podarilo dočítať, respektíve dopočúvať (preferujem skôr audiobooky), asi najdlhšiu knihu, akú som kedy čítal alebo..

Do čoho investovať v roku 2022?

Odpoveď na otázku do čoho investovať nebola dlho tak náročná, ako je dnes.

Investorom naháňa strach vysoká inflácia, narastajúce úrokové..