Ako za pár minút zhodnotiť investičný produkt

Často sa stretávam s celkom zaujímavým paradoxom. Keď ľudia riešia hypotéku, zaujíma ich častokrát každý detail a každý poplatok.

Okrem úrokovej sadzby sa zaujímajú o poplatok za poskytnutie úveru, poplatky za vedenie účtu, ako ich možno znížiť, či vedia pri poistení úveru dostať lepšie podmienky, kde vychádza poistenie nehnuteľnosti najvýhodnejšie, atď…

Keď avšak ide o investovanie, drvivá väčšina ľudí ani len netuší, aké poplatky platia na svojich investičných produktoch, do čoho konkrétne a cez aké nástroje investujú a ani ako sa daná investícia zdaňuje.

Najhoršie na tomto je skutočnosť, že či si zoberiete hypotéku v banke A alebo v banke B, až taký veľký rozdiel to na konci dňa nemusí byť. Pravdaže, každá banka má trošku inú metodiku a nemusí vám schváliť úver v rovnakej výške, pokiaľ ale hovoríme už na konci dňa o konkrétnom produkte ako takom, najväčším rozdielom je spravidla úroková sadzba a jej fixácia.

Pri investovaní je to avšak diametrálne odlišné. Investičný produkt „A“ sa s investičným produktom „B“ môže líšiť doslova vo všetkom.

Vôbec najzákladnejší rozdiel môže byť už v podkladovom aktíve vašej investície (či investujete do akcií, dlhopisov alebo napríklad nehnuteľnosti), ďalej aký je odporúčaný investičný horizont takejto investície, či je daný produkt obchodovaný na burze, či sú v ňom vaše prostriedky viazané alebo nie, či investuje v eurách alebo v inej mene, či s danou investíciou súvisia vstupné a výstupné poplatky, aká je priemerná ročná nákladovosť danej investície, ako sa daný produkt zdaňuje… a v neposlednom rade, či je vôbec daný produkt vhodný pre dosiahnutie vášho investičného cieľa.

Áno, investovanie je o čosi komplikovanejšie, ako sa možno na prvý pohľad môže zdať.

Na druhej strane keby ľudia venovali možno ani nie samotnému výberu investičného produktu, ale minimálne aspoň základnému vzdelaniu v tejto oblasti toľko času, ako výberu hypotéky, dovolím si povedať, že by sme nevideli čísla, ako zverejnil pár dní dozadu Trend a ktoré som spomínal už v starších článkoch (napr. 9 najčastejších chýb, ktoré Slováci robia pri investovaní alebo Ako je zainvestovaných 8,5 miliardy eur v podielových fondoch na Slovensku).

Vyše 60% peňazí Slovákov alokovaných vo vkladoch v bankách, prehnane vysoká alokácia do dlhopisov a konzervatívnych aktív a naopak takmer minimum v akciách.

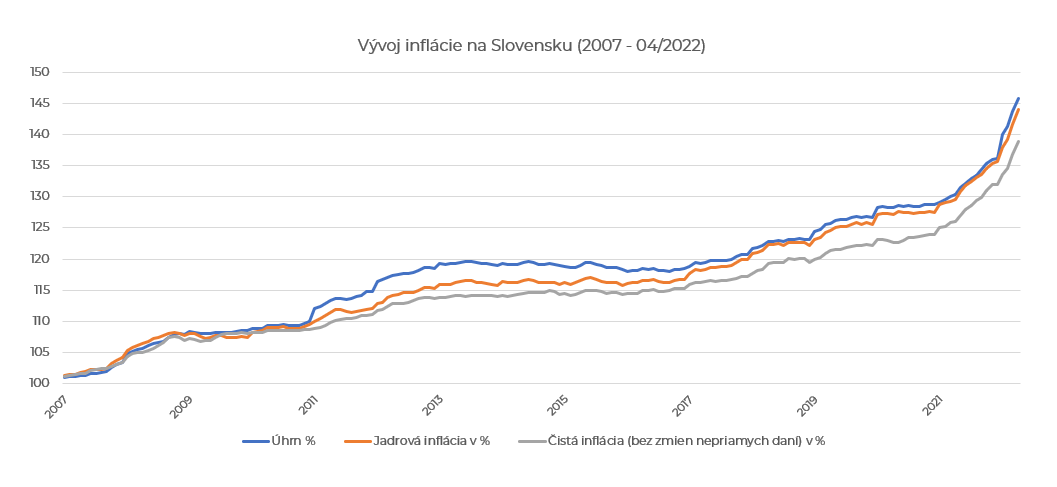

Ako možno vidieť na obrázku vyššie, Slováci držia väčšinu svojich prostriedkov na bežných účtoch, čo je špeciálne v dnešnej dobe, kedy je inflácia na najvyšších úrovniach za posledné roky, veľkou chybou.

Inflácia (nárast cien tovarov a služieb) je totiž najväčším nepriateľom vašich úspor.

Špeciálne tých, ktoré sa či už vôbec ale len veľmi minimálne zhodnocujú. Stav vášho napríklad sporiaceho účtu v banke je síce prakticky rovnaký, vy avšak ajtak prerábate (strácate kúpnu silu). Za vaše peniaze si totiž kúpite menej, ako komu bolo napríklad rok dozadu.

Jediný spôsob, ako ochrániť vaše peniaze voči inflácii je dosahovať zhodnotenie, ktoré je po odpočítaní všetkých nákladov a poplatkov stále nad úrovňou inflácie. Z tohto dôvodu je kľúčové nielen investovať do aktív, ktoré z dlhodobého hľadiska prinášajú zaujímavé zhodnotenie, ale taktiež venovať pozornosť aj ďalším parametrom vašej investície akými sú napríklad poplatky či dane.

Ďalšou chybou, ktorú zvyknú ľudia robiť je, že sa rozhodnú zainvestovať prakticky do prvého produktu, ktorý im poradia na pobočke v banke.

Nechcem teraz úplne znevažovať prácu ľudí na pobočkách v bankách, bežne sa avšak bohužiaľ stretávam s tým, že títo ľudia sú tlačení do toho, aby predávali konkrétne produkty, ktoré sú pre banku najviac ziskové. Podobne častokrát nevedia ponúknuť klientovi napríklad ETF fondy či iné zaujímavé možnosti, nakoľko sú limitovaní ponukou banky (štandardne podielové fondy materského asset managementu).

Problém je častokrát aj na strane ľudí, ktorí ako som už spomínal vyššie, pri riešení hypotéky sú schopní obehať všetky banky, zatiaľ čo hľadanie vhodnej investície končí častokrát pri prvej ponuke. Osobne som avšak názoru, že problém ani tak nie je v tom, že by ľudia nemali záujem vypočuť si aj o iných možnostiach a ďalších produktoch.

Problémom je skôr nedostatok informácií a vedomosti na to, aby si sami vedeli zhodnotiť, ako výhodný a zaujímavý je daný produkt v porovnaní s inými alternatívami.

Nižšie preto uvádzam 5 najdôležitejších otázok, ktoré by ste sa mali opýtať pri každom investičnom produkte.

1. Do čoho daný produkt investuje a aký je jeho odporúčaný investičný horizont

Znie to možno triviálne ale často sa stretávam s tým, že ľudia ani len nevedia do čoho investujú fondy alebo produkty, ktoré majú.

Vedieť, či daný produkt investuje do akcií, štátnych dlhopisov, ďalších fondov, komerčných nehnuteľností či kombinácie vyššie spomenutých aktív je úplný základ.

Poznať konkrétnejšie do čoho daný produkt investuje je kľúčové aj z ďalšieho dôvodu – priamo s ním súvisí aj odporúčaný investičný horizont.

Ten je ideálne mať čo najdlhší, nakoľko v prípade dlhodobého investičného horizontu viete bez väčších obáv investovať do akcií a tie prinášajú z dlhodobého hľadiska najatraktívnejšie zhodnotenie.

Rýchly tip: Pokiaľ je váš investičný horizont 7 a viac rokov, akciová zložka vášho portfólia môže bez obáv tvoriť aj viac ako 80% vášho portfólia. Globálnym akciovým indexom sa nedá pri dostatočne dlhom horizonte nič pokaziť.

2. Aké sú vstupné a výstupné poplatky

Ľudia často zabúdajú na to, že niektoré produkty a fondy majú okrem vstupného poplatku, aj výstupný poplatok. Ten býva väčšinou uplatnený pri nesplnení určitých podmienok ako je napríklad zotrvanie v danej investícií po určitú dobu.

Vždy je dobré sa na tieto poplatky opýtať, nakoľko výstupný poplatok vie byť v niektorých prípadoch vyšší, ako ten vstupný.

Rýchly tip: Dopátrať sa k výške vstupného poplatku vie byť pri niektorých produktoch náročné. Pokiaľ neviete s istotou zistiť, aké všetky poplatky s danou investíciou súvisia, radšej sa pozrite po ďalšej alternatíve. Rovnako je dobré vedieť, že poplatky na úrovni 5% (z investície / cieľovej sumy) patria pri podielových fondoch k najvyšším možným. V takomto prípade je tiež vhodné poobzerať sa po nákladovo-efektívnejšej alternatíve.

3. Aká je likvidita danej investície

Likvidita investície hovorí o tom, ako rýchlo viete danú investíciu premeniť na peniaze.

Osobne sa stretávam s tým, že sa väčšina ľudí ani len nezaujíma o to, za akú dobu sú schopní svoju investíciu odpredať získať naspäť peniaze.

Pritom z niektorých investičných produktov ako napríklad z fondov kvalifikovaných investorov, investičných certifikátov, realitných fondov či korporátnych dlhopisov je problematické vybrať narýchlo / predčasne peniaze. Špeciálne pokiaľ ide o väčší objem prostriedkov.

Na rozdiel od toho, pri investíciách priamo na finančných trhoch je možné zrealizovať predaj cenných papierov a následný výber prostriedkov spravidla do 2 týždňov a to aj pri veľkých objemoch. Pokiaľ máte zainvestované napriamo napríklad cez brokera, vie byť tento proces ešte rýchlejší.

Rýchly tip: Vždy si dopredu premyslite, či môže nastať situácia, že budete náhodou potrebovať predčasne ukončiť vašu investíciu. V živote sa veľa vecí dynamicky mení a mať zadné dvierka a možnosť dostať sa k vašim peniazom skôr, ako ste pôvodne plánovali, vie byť v niektorých prípadoch na nezaplatenie.

4. Aké sú ďalšie náklady / poplatky spojené s investíciou

Prehnane vysoké priebežné poplatky (poplatky za správu, úschovu, riadenie a výkonnostné poplatky) už dokázali zabiť nejednu dobrú investíciu.

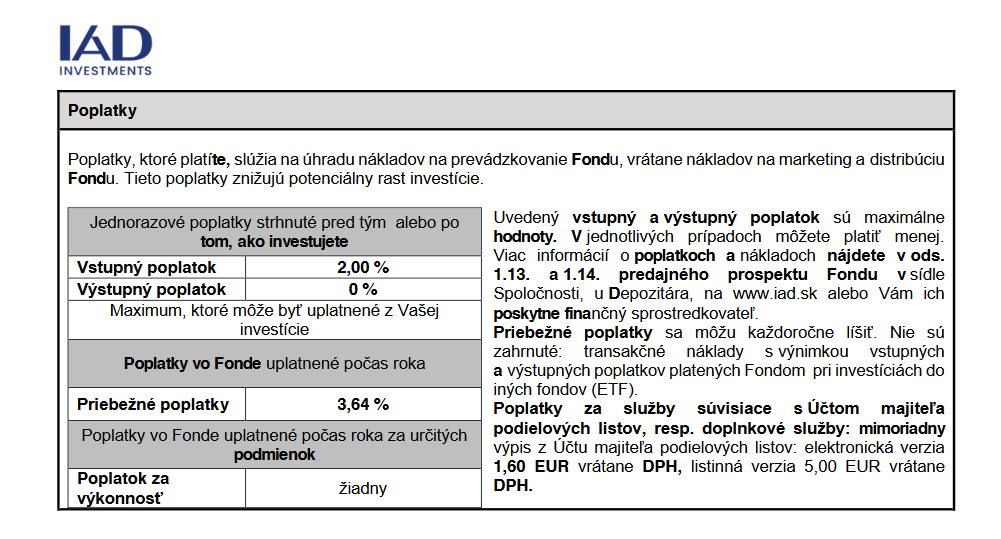

Veľmi pekným príkladom je podielový fond Global Index, o. p. f., IAD Investments, správ. spol., a.s. zameraný na globálne akciové indexy.

Vo svojej podstate ide o dobrý podielový fond, ktorý investuje do globálnych akciových indexov a to prostredníctvom kvalitných ETF fondov.

Človek by si teda myslel, že nákladovosť takéhoto fondu bude o čosi nižšia, ako je tomu v prípade akciových fondov, ktoré investujú do konkrétnych spoločností. Opak je avšak pravdou.

Priemerná nákladovosť tohto fondu je 3,64% ročne. Keby ste takúto investíciu mali realizovanú priamo prostredníctvom ETF fondov, vaše priemerné ročné zhodnotenie investície by bolo o celé percentá vyššie.

Keby ste takúto investíciu mali realizovanú priamo prostredníctvom ETF fondov, vaše priemerné ročné zhodnotenie investície by bolo o celé percentá vyššie.

Rýchly tip: Nie vždy znamená investícia s nižším vstupným poplatkom výhodnejšiu a lacnejšiu možnosť. Priebežné poplatky majú z dlhodobého hľadiska na vývoj vašej investície oveľa väčší vplyv, ako jednorazový vstupný poplatok.

5. Zdaňovanie investície

Ďalšou veľmi podstatnou vecou pri investovaní je daňové zaťaženie.

Veľa ľudí ešte stále nevie, že na Slovensku platí rozdielna daňová legislatíva pre verejne obchodovateľné cenné papiere (napríklad akcie, ETF fondy či dlhové cenné papiere, ktoré sú obchodované na burze) a pre podielové fondy.

Pokiaľ by ste totiž investovali do globálnych akciových ETF fondov napriamo a nie cez napríklad vyššie spomínaný podielový fond IAD Global Index a držali ste vašu investíciu po dobu dlhšiu ako 1 rok (podmienka pre oslobodenie verejne obchodovateľných cenných papierov od dane z kapitálových výnosov), tak by ste vašu investíciu nemuseli daniť.

Nielen, že by ste tak platili výrazne nižšie poplatky za správu vašej investície, navyše by ste nemuseli platiť 19% daň z vašich výnosov. Tento rozdiel vie pri väčších investíciach činiť v kľude aj desiatky tisíc eur.

Rýchly tip: Čím dlhší investičný horizont máte, tým väčší vplyv má vyššie spomínaná daňová výhoda. Do ETF fondov sa dá investovať aj pri pravidelnom mesačnom investovaní (sporení). Pokiaľ teda investujete dlhodobo, vždy ideálne investujte cez ETF fondy alebo priamo do akcií.

Zhrnutie

Investičných možností a produktov na našom trhu je viac ako tisíc.

Rozhodnúť sa preto pre prvý produkt alebo investíciu, ktorú vám niekto ponúkne, vás vie výjsť pridraho. Vždy sa preto pýtajte vyššie spomenutých 5 kľúčových otázok, na základe ktorých poznáte aspoň základné parametre vašej novej potenciálnej investície.

Pokiaľ si s výberom vašej investície nie ste istí alebo sa potrebujete nezávisle bezplatne poradiť či zhodnotiť vaše aktuálne portfólio, neváhajte ma kontaktovať prostredníctvom webového formulára alebo priamo mailom na peter@sedmak.sk.

Základné poradenstvo poskytujem bezplatne.

Volám sa Peter Sedmák a už viac ako 9 rokov pomáham ľuďom a firmám dlhodobo budovať a zhodnocovať majetok prostredníctvom investovania do akcií, ETF fondov, dlhopisov a komplexných finančných nástrojov.

Okrem článkov na tomto blogu som autorom vyše 20-tich článkov na investičnom portáli investovat.sk ktorý je zameraný prioritne na investovanie do akcií a ETF fondov.

V prípade, že máte záujem o dohodnutie si bezplatnej konzultácie, môžete tak urobiť prostredníctvom odkazu nižšie.

Prečítajte si taktiež

Do čoho investovať v roku 2022?

Odpoveď na otázku do čoho investovať nebola dlho tak náročná, ako je dnes.

Investorom naháňa strach vysoká inflácia, narastajúce úrokové..

5 otázok, ktoré vám pomôžu vyhnúť sa investovaniu do pofidérnych investičných produktov

Popri mojej práci sa neustále stretávam s rôznymi „revolučnými“ produktami, ktoré sú ľudia schopní neuveriteľne nadšene a presvedčivo..